?文丨張桔??? 編輯丨謝長艷

創新藥板塊不僅產業邏輯出圈,中報財務層面也提供強力背書,后續有望續燃行情!

2025年上市公司中報披露已經落幕,作為今年熱點賽道的創新藥板塊業績如何,這對于產業邏輯已經出圈的該賽道后續行情接力尤其重要;在創新藥A股賽道舒泰神年內漲幅翻5倍的示范效應下,投資者能否挖掘出下一個創新藥中的舒泰神成為焦點。

信達證券研報表明,根據申萬行業分類,A股494家醫藥生物上市公司,上半年合計實現營業收入1.23萬億元,同比下滑約3%,合計實現歸母凈利潤991億元,同比下滑約4%;其中第二季度單季度業績顯著改善,合計實現營業收入6,144億元,同比下滑約1%,合計實現歸母凈利潤502億元,同比增長約2%,其中第二季度單季營收增長超過50%的公司包括天目藥業、迪哲醫藥、澤璟制藥、艾力斯等23家。

華寶基金強調,創新藥依舊是最強主線且有望持續。9月開始,世界肺癌大會、歐洲腫瘤大會、美國血液年會等下半年重磅會議都有中國創新藥關鍵臨床數據讀出,疊加年底海外大藥企MNC授權旺季的到來(有多個中國潛在BIC已經進入談判中后期),創新藥有望在接下來的一個季度迎來類似于今年5月美國腫瘤大會“中國創新藥數據群星閃耀”的行情盛宴。

書面回復時,復星醫藥(600196)相關人士強調:“2025年上半年,復星醫藥創新藥品收入超43億元,較去年同期增長14.26%,實現穩健增長。復星醫藥創新產品的布局聚焦實體瘤、血液瘤和免疫炎癥等核心治療領域,并積極拓展慢病(心血管、腎臟與代謝)及神經領域。在實體瘤領域,經過多年積累,復星醫藥已在肺癌、乳腺癌等領域形成以斯魯利單抗注射液、注射用曲妥珠單抗為代表的創新藥品矩陣。”

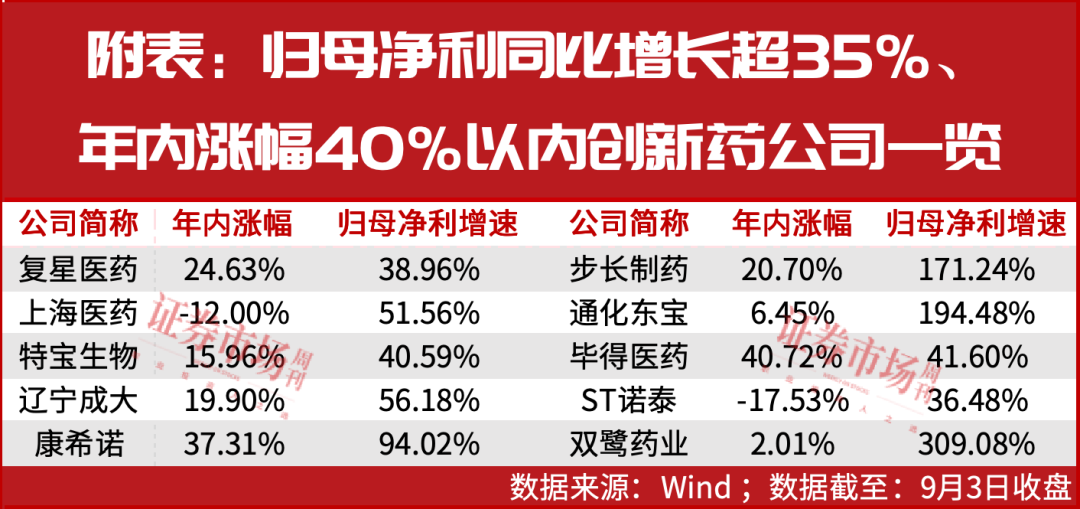

Wind資訊顯示,創新藥指數(8841049)在上半年上漲大約22%的基礎上,迄今下半年的最新漲幅已經達到33%。在年內尚余4個月的情況下,創新藥板塊存在著再掀一輪浪潮的可能性。“至于如何挖掘下一個牛股的方法多種多樣,姑且不談產經的牟定大單品思路,從財經尤其是財務的角度看,在中報中篩選凈利增長超過35%且年內漲幅有限的公司,或許會有意外之喜。“一位不愿具名的私募人士分析。

創新藥上市公司中報全透析

百濟、恒瑞之外還有這些驚喜

數據統計,截至2025年9月2日,A股市值超千億的創新藥企有恒瑞醫藥、百濟神州、百利天恒。同期,港股包括恒瑞醫藥(A+H上市)、翰森制藥、百濟神州(A+H上市)、信達生物、康方生物、中國生物制藥、石藥集團、科倫博泰市值在1000億港元到5500億港元不等。以此計算,千億市值俱樂部約有9家創新藥企。

市值創造輝煌的背后因素林林總總,核心的一條自然與業績有關。整體看上半年創新藥上市公司的成績單,最為顯著的特征就是分化顯著,頭部企業憑借技術壁壘與商業化能力實現爆發式增長,而部分公司受政策或市場因素影響業績承壓。重點聚焦其中的高增長公司,它們大多具備研發投入高、技術驅動力強、商業化能力突出、銷售等相關費用優化等特點。

分下沉賽道來看,業績較好的創新藥公司主要匯聚在三條線上:首先是降糖減重領域,特點在于雙靶點、三靶點、口服多肽、口服小分子、Amylin、減重增肌等細分方向不斷催化創新;其次是小核酸領域,siRNA、ASO、miRNA 等細分方向百花齊放,遞送技術不斷突破;再次是以PD-1/L1為基礎構建的雙抗及多抗分子有望接續PD-1/L1單靶點,成為新一代免疫治療(IO)的基石。

再分公司來看,今年以來持續上演市值第一爭奪的百濟神州和恒瑞醫藥,兩者雙雙交出優異的中報答卷。先看目前以微弱優勢領先的百濟神州,截至報告期末,公司營業總收入175.18億元,同比上升46.03%,歸母凈利潤4.5億元,同比上升115.63%。按單季度數據看,第二季度營業總收入94.7億元,同比上升42.69%,第二季度歸母凈利潤5.44億元,同比上升156.15%。

對于百濟神州而言,中報有兩層突破性意義:首先是公司的核心產品澤布替尼在報告期內實現全球銷售額破百億元,其次是主要由該因素導致了百濟神州由量變實現質變,無論是營業利潤還是歸母凈利潤,均成功實現了扭虧為盈。

在書面回復時,百濟神州相關人士表示:“盈利主要得益于產品收入的大幅增長以及費用管理帶來的經營效率提升。2025年半年度,產品收入的增長得益于自主研發產品百悅澤?(澤布替尼膠囊)、百澤安?(替雷利珠單抗)的銷售增長,以及安進授權產品的銷售額增加。其中核心自研產品澤布替尼表現突出,已穩居美國和全球BTK抑制劑市場第一位。2025年半年度,澤布替尼全球銷售額達125.27億元,同比增長56.2%。”

再看總市值幾乎不相上下的恒瑞醫藥(600276),上半年,公司實現營業收入157.61億元,同比增長15.88%;歸屬于上市公司股東的凈利潤44.50億元,同比增長29.67%;經營性現金流凈額達43.00億元,同比增長41.80%。營收、凈利及經營性現金流凈額均創往年同期新高,業績進入爆發增長期。

尤其在產業圈“突破”接二連三,最新公告顯示,1類創新藥澤美妥司他片獲附條件批準上市,用于既往接受過至少1線系統性治療的復發或難治外周T細胞淋巴瘤(R/RPTCL)成人患者。此外,本周公司還收到注射用SHR-A2009藥物臨床試驗批準通知書。

除兩大龍頭股外,半年報中表現優異的大致還有:依靠減肥藥取得良好市場反饋實現扭虧為盈的信達生物、獲批上市10款創新藥且有5款貢獻穩定現金流基石產品的先聲藥業、自默沙東收取BD許可費收付款1.12億美元的翰森制藥等等。

“綜合來看,隨著創新藥重磅品種(如艾力斯的伏美替尼、百濟神州的澤布替尼等)的持續放量維持高增,疊加新品種的獲批上市(智翔金泰、海創藥業)貢獻了創新藥整體的高收入。同時受益于收入端的高速增長,板塊整體費用率大幅改善,虧損快速收窄。”中郵證券在研報中點評。

接下來兩個例子大體可以佐證。

全球化布局見效

復星醫藥創新藥收入超43億元?

截至9月2日收盤,復星醫藥年內的漲幅接近24%,雖然一舉扭轉了此前連跌四年的走勢,但這一漲幅水平在創新藥板塊中仍屬較低水平。Wind資訊統計表明,最新該股的總市值約為827億元,其滾動市盈率約為25倍,股息率約為1.02%。

從半年報看,復星醫藥在2025 年上半年實現營收 195.14 億元,歸母凈利潤 17.02 億元,同比增長 38.96%。尤其創新藥品收入超 43 億元,同比增長 14.26%。“創新是復星醫藥發展的核心驅動力,通過自主研發、合作開發、許可引進、基金孵化、產業投資等多元化、多層次創新研發模式,持續強化抗體、ADC、細胞治療及小分子四大技術平臺能力,加速創新技術與產品的轉化落地。”復星醫藥人士這般強調。

據介紹,2025年上半年,復星醫藥研發投入共計25.84億元,研發費用為17.17億元;其中制藥業務研發投入22.95億元,占制藥業務收入的16.51%,其研發費用為14.69億元,占制藥業務收入的10.57%。圍繞實體瘤、血液瘤、免疫炎癥等核心治療領域,公司已逐步構建高價值管線組合,積極拓展慢性病(心血管、腎臟與代謝)及神經領域。

進一步從產業層面看公司創新藥,上述復星醫藥人士介紹:“2025年上半年,復妥寧(枸櫞酸伏維西利膠囊)的獲批進一步豐富乳腺癌治療產品組合;復邁寧(蘆沃美替尼片)獲批則填補罕見病腫瘤治療空白;血液瘤領域,持續推進奕凱達(阿基侖賽注射液)的可及性與可負擔性。免疫炎癥領域,XH-S004(DPP-1抑制劑)實現除中國境內及港澳地區外的對外許可授權,獲國際市場認可。慢病領域,一心坦(沙庫巴曲纈沙坦鈉片)、旁必福(鹽酸依特卡肽注射液)、倍穩(鹽酸凱普拉生片)及萬緹樂?(鹽酸替那帕諾片)陸續上市,持續完善心血管、腎臟與代謝領域布局。”

整體來看,復星醫藥持續在創新研發、許可引進、生產運營及商業化等多維度踐行國際化戰略,提升運營效率,強化全球市場布局,并已主要覆蓋美國、歐洲、非洲、印度和東南亞等海外市場。

據上述人士介紹,2025年上半年,復星醫藥實現海外營收54.78億元,占營收比28.07%。公司已構建成熟的商業化體系,涵蓋制藥與醫療器械業務,其中,海外商業化團隊超1000人。制藥業務已主要覆蓋美國、非洲等市場,并穩步向東盟、中東等新興市場拓展。

“舉例來看,復星醫藥腫瘤領域核心創新產品、全球首個獲批一線治療小細胞肺癌的抗PD-1單抗H藥斯魯利單抗(中國商品名:漢斯狀?,歐洲商品名:Hetronifly?)上半年實現全球產品銷售收入5.977 億元。上半年,H藥海外市場拓展提速,相繼在歐盟、新加坡、馬來西亞、英國及印度獲批,用于一線治療廣泛期小細胞肺癌(ES-SCLC),并于印尼和泰國獲批治療鱗狀非小細胞肺癌(sqNSCLC)。目前,該產品已成功在近40個國家和地區獲批上市,覆蓋全球近半數人口。H藥頭對頭阿替利珠單抗一線治療ES-SCLC的美國橋接試驗也將于近期完成全部患者入組。”復星醫藥人士介紹。

科學試劑、海外業務雙豐收

畢得醫藥實現上半年營收凈利雙升

對比來看,同樣凈利增長在40%一線,CXO賽道的科創板上市公司畢得醫藥(688073)年內漲幅也約為40%,雖然和藥明康德等賽道龍頭實現翻倍相比仍有差距,但作為2022年10月份才上市的賽道后來者,其股價和業績的雙重潛力不可小視。

從基本面看,作為國內第一批藥物分子砌塊自主品牌供應商之一,公司是繼皓元醫藥、阿拉丁之后第三家以藥物分子砌塊為主營業務的上市公司。(藥物分子砌塊行業內的公司主要有兩個發展方向,一是橫向發展,通過提升分子砌塊產品的種類,提供結構獨特、功能多樣的藥物分子砌塊,快速響應客戶多樣化需求,更好地服務于新藥研發;二是縱向發展,通過提升產品量級,深度綁定客戶,不斷拓展臨床后期及商業化階段藥物分子砌塊的需求量。)

從最新該公司半年報看,上半年,公司實現營業收入6.28億元,同比增長17.91%;歸母凈利潤0.73億元,同比增長41.60%;扣非歸母凈利潤0.59億元,同比增長22.60%。若剔除股份支付影響,2025H1公司凈利潤為0.90億元,同比增長70.60%。

單看第二季度的話,公司實現營業收入3.31億元,同比增長22.86%;歸母凈利潤0.43億元,同比增長65.78%;扣非歸母凈利潤0.31億元,同比增長36.20%。再次對比賽道龍頭超過3000億元的藥明康德,畢得醫藥目前的最新總市值僅約62億元。

對于半年報的點評,開源證券研報指出,科學試劑業務表現亮眼,海外業務貢獻提升。其進一步分析:“分業務看,2025H1公司藥物分子砌塊業務收入為5.2億元,同比增長14.35%,業務表現亮眼;科學試劑業務實現營業收入1.07億元,同比增長38.95%,增長勢頭強勁。分區域看,2025H1公司境內實現營業收入2.64億元,同比增長13.52%;境外實現營業收入3.63億元,同比增長21.33%,占總收入比重提升至57.87%。”

信達證券強調,業績呈現邊際加速趨勢,經營效率顯著提升。其進一步分析:“畢得醫藥是行業領先的分子砌塊和科學試劑供應商,已經建立近百萬種龐大產品庫,現貨產品種類數超過14萬種,2025Q2以來公司各項業績指標呈現邊際加速趨勢,海外市場拉動更為顯著,國內市場同樣出現溫和復蘇。”

(文中提及個股僅做舉例分析,不作投資建議。)