摘要:美國時間上周五,文遠正式上市。 在所謂對“robotaxi第一股”的追捧聲中,是我們對兩家L4頭部表內業績的無數困惑。 事實上,如果對比閱讀這兩份招股書,就能明白文遠與小馬的商業模式,已走向與大眾想象中截然不同的分叉路。 無論L4愿景多美,請面對殘酷且真實的商業世界。

來源 丨?宇多田

出品丨鰲頭財經

利潤可以造假,但固定資產和負債很難。

作為中國2016-2017年成立的最早一批L4自動駕駛公司,兩家鼻祖企業活著已是萬幸。

因此不看數據也清楚,賺錢是一個天方夜譚。

不過,在你以為他們可以依靠為地方做Robotaxi運營、拿補貼來勉強維持現金流時,招股書又給出了一個更加多樣化的結論:

?小馬:Robotaxi運營,賣域控和工具鏈。

?文遠:賣巴士,做前裝量產。

Robotaxi第一股?

眾所周知,Robotaxi 表面是組建車隊,在一座城市固定地區進行大規模滴滴式運營,完成打車訂單。

不過,由于靠2C消費者短期之內不賺錢,所以這項生意在國內的本質有兩個:

一個是走2G模式,需要地方政府給予補貼與支持。幾年前有科技公司靠給“裸車”做軟硬配套賺差價,雖然這套硬件毛利確實不低,但需要更為緊密的合作關系。

換句話說,這跟十幾年前廣汽和比亞迪靠南方一線城市的出租車公司來走量賣車,沒有本質區別。

要運營Robotaxi,與主機廠交叉銷售后,借助地方平臺擴大車隊規模,是國內L4企業唯一的道路。

一個多月前,廣汽全資子公司廣汽資本對小馬投資了2700萬美元(約合人民幣1.91億元)。

所以,第三輪L4爆發的特點,是自上而下的全鏈路參與方式。

而兩份招股書,也給出了一個明確的答案:

豐田占股比13.4%的小馬,給出了自己的車隊規模數據——“250+輛車”。以上是經過國家部門審核認證后的數字。

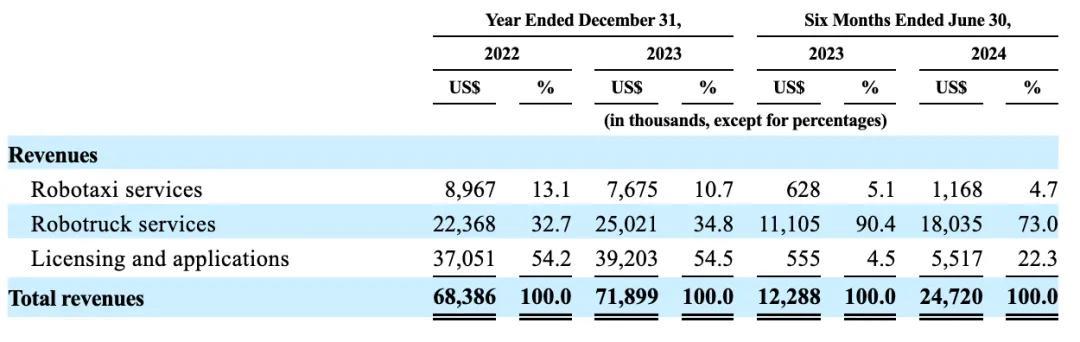

文遠,則是除了獲知在2021~2023年賣出19輛無人車,共有300+輛巴士。而我們未曾找到任何與Robotaxi相關的數據信息。

左小馬,右文遠

其實如果你了解L4的進化史,就會清楚前身是景馳科技的文遠知行,早在3年前就逐漸淡出了“Robotaxi”賽道,專注于“巴士”。

其中一個重要原因就在于,宇通集團在B輪就戰略投資了文遠。

作為公司第一大企業股東,他們最大的訴求,也是賣車。

有趣的是,這一輪L4概念爆發期,中東資本大量進入L4資金池。除了新勢力、兩家頭部L4,不少瀕臨死亡的智駕公司與不靠譜的飛行企業再次被盤活。

生存差異

從小馬各業務收入占比(下圖)看,來錢最多的仍然是中國最傳統的2B銷售模式——

賣硬件,沒錯,與很多汽車Tier1相似,他們有至少50%的收入指標是由“智駕域控”與“V2X設備”(車路協同)來完成的。

一線市場信息也與此相呼應:

據了解,小馬以英偉達Orin為核心的域控生意,從一年前就開始在L4小車市場瘋狂擴張。

包括北京、上海和蘇州等地的不少L4物流車公司采購過小馬的域控設備。

“從規模成本角度,L4市場的消耗量級還相對有限,所以域控單價并不便宜,但利潤微薄。”一位產業人士指出。

由于在L4泛市場有一定名氣,小馬打入這個市場的難度并不大。

但他們顯然面臨著德賽西威下沉的威脅。新勢力發出降本信號后,后者已經準備好進入L4這個新市場。

其次,無人車與卡車的收入模式,就是“軟硬套件”溢價與“許可費”。

但這受客戶與車隊規模所限。譬如,三一重工等大型企業,與小馬既是投資方又是甲乙方關系。對于小馬,客戶來源始終存在單一化的問題。

第三,車路云協同生意從今年開始爆發,參見前面廣汽的投資,小馬是受益者之一。

第四,小馬的工具鏈處于一個可利用狀態。

數據閉環的工程量極為龐大,每個環節都需要專門的人才維護。對于主機廠和Tier1來說,由于極度燒錢,一般會選擇‘把A部分做好,把B部分外包出去’的輕量化模式,有強項也有短板。

雖然各家東西細節無從比較,但小馬的數據閉環工具鏈“CQ”得到過不錯的評價。因為作為L4舍得花錢,在構建基礎設施上的積累比較厚實。

但以上所有,與小馬每年平均高達9億人民幣的研發支出(有65%以上來自600名研發的薪資支出)相比,仍是杯水車薪。

第三項包含了域控和車路云硬件

而文遠的銷售模式,則更加清晰明了,只有兩個:

一個是賣車;另一個,是為博世做前裝量產項目。

2021-2022年,文遠主要靠賣巴士生存,巴士銷量從38輛躍升至90輛。根據估算,每輛車的毛利高達80-90萬元。

但2023年,因某些原因,賣車業務的收入遭遇了斷崖式下跌,包括巴士與Robotaxi在內,僅賣出22臺。

明明有超過4種汽車產品,銷售數據卻只有這兩類車

正是這個時候,文遠真正的救世主——博世出現了。

根據招股書,博世分別在2022年、2023年為文遠注入1.5億元、1億元人民幣的開發費用。2024年,投入有所減少但仍在進賬。

但后者僅為博世提供了感知與規劃能力,高速NOA量產的車型已知不超過3個。

目前,這一配置不知道賣出幾十輛還是幾百輛,市場沒有太多反響。

從下圖可以明顯看出,2023年,文遠硬件產品收入縮水70%后,收入的重心開始移至博世。

很難想象,在2023年諸多Tier2連開發費都陸續拿不到的大環境下,博世仍然在給一家沒有太多前裝量產能力的L4公司持續輸血。

事實上,2022年4月,博世曾在當時XC負責人主導下,牽頭了文遠L2+輪的融資。而招股書告訴我們,2024年7月,博世再次參與了文遠沖擊IPO前的新一輪融資。

這也就很好理解,為何2024年7月后,博世決定將基于Orin的智駕方案全部交給文遠來做,自己的團隊只能“分食”地平線的J6。

在附件中找到博世與文遠最新簽署的一份合同,合同雙方分別是蘇州博世汽車與無錫文遠。而合同的根本夙愿,與所有國內主機廠完全一致。

用“IPO前的一輪融資”,換取“NOA產品的Tier2項目”。

顯然,作為文遠的D輪融資方,業績不斷下滑的博世也是瘋狂想撈一筆快錢了。

2023年服務收入有一小半來自博世

賭上一切

在收入、虧損和現金流方面,小馬的綜合情況略好,特別是2024年前6個月(下圖)。

但兩家差距總體不大,都是在持續靠融資續命。

其中,文遠分別于2021年與2022年通過發行優先股和金融工具,進賬了兩筆超過20億人民幣的融資,又通過大量出售金融資產,維持了現金流。

而小馬則連續8輪融資超過90億人民幣。

另外,兩家公司的資產結構也是相似的,流動資產占大頭,短期償債沒大問題。

不過,在負債表上,與許多入不敷出的“前瞻性企業”類似,雖然顯性的有息負債不多,占現金流比例要遠遠小于15%。

在總負債里,小馬與文遠都有一筆幾乎占負債總額100%的巨額資金——夾層權益。可以看到(下圖),這筆錢是兩家現金流的3-4倍。

沒錯,這就是今年熱議的“對賭”。

一種夾在負債與權益之間的優先股形態,在創業公司融資過程中很常見,也就是“明股實債”。

前者有近100億元,而后者則達到84億元。

換句話說,如果成功IPO上市,它就是股票;如果沒有成功上市,它就是壓倒企業的巨債,觸發回購協議,把創業者“逼上梁山”。

但由于文遠已經確定上市,那么這些就會轉化為股票。小馬也一樣。

最后三項數據都不好

此外,2024年前6個月,文遠“應收賬款”與“應付款”的漲幅均不太正常。

他們的文件里提及,應收賬款在2023年出現老化和惡化的情況。

而小馬與文遠則均在“預付款與其他應收款”上有了超出尋常的異動。

文遠的解釋是“囤積傳感器與向大客戶宇通預付款項”所至,而小馬則歸因為人工費用的上升。

與所有還在虧損的上市科技公司一樣,這些科目,可以被拿來做一些收入與利潤的調節。