《投資者網》吳微

近日,用友網絡(600588.SH)召開了2024年半年度業績說明會,回答了投資者關注的一些問題。但面對公司資產減值規模較大,企業增收不增利的情況,用友網絡的股價持續低迷,2024年來,公司的股價已腰斬。

為了提振市場信心,用友網絡做出了很多努力,今年7月公司發布了《關于 2024 年度“提質增效重回報”行動方案》。8月,在公司前次回購完成后不久,控股股東北京用友科技有限公司(下稱“北京用友”)又再一次提議回購公司股份。此次,用友網絡擬回購5000萬元-1億元的公司股份,用于股權激勵或員工持股計劃。

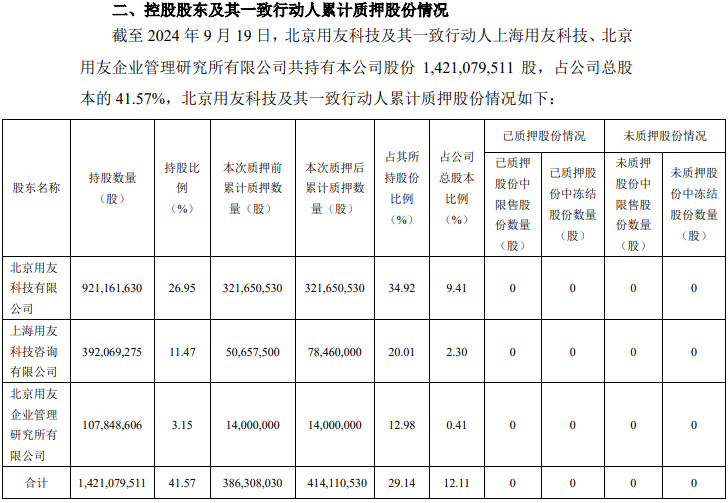

需要指出,受公司股價持續低迷影響,用友網絡控股股東北京用友及其一致行動人的質押風險越來越大,2024年初,北京用友及其一致行動人所持19.39%的股份處于質押狀態,而到9月19日,北京用友及其一致行動人所持29.14%的股權已處于質押狀態。

公司增收不增利,股價持續低迷,用友網絡又要如何控制控股股東的質押風險呢?

企業遭遇強競爭

用友網絡是一家全球領先的企業云服務與軟件提供商,一直專注于信息技術在企業與公共組織應用 與服務領域,致力于用創想與技術推動商業和社會進步。成立以來,公司為國內企業的無紙化辦公改革做出了巨大貢獻。

公司以財務軟件起家,目前用友網絡能為企業提供“平臺、財務、人力、營銷、采購、供應鏈、制造、資產、項目、協同”融合一體化的公有云服務包,支持企業全球化經營、社會化商業。公司的客戶主要有醫療、煙草、金融等大中型企業,此外,企業還有政務相關業務。

值得一提的是,在用友網絡穩步拓展自身業務范圍的同時,騰訊、阿里等互聯網巨頭也切入了SaaS(軟件即服務)領域。阿里旗下的釘釘,自2014年推出測試版以來,目前已更新至第七代,2024年9月,釘釘還發布了一系列基于“低代碼+AI”和“多維表+AI”的新產品和新功能。截至2023年年底,釘釘用戶數達到7億,軟件付費企業數達到12萬家,付費日活躍用戶DAU突破2800萬。

騰訊旗下的企業微信,自2016年上線1.0版本后,目前也已更新至第四代,2024年4月,據騰訊云官微消息,企業微信已接入騰訊混元大模型。企業微信目前已覆蓋零售、教育、金融、制造業、互聯網、醫療等50多個行業,正持續向各行各業輸出智慧解決方案。需要指出的是,企業微信還能接入三方服務,并且與騰訊旗下的微信互通,增加信息回復效率。

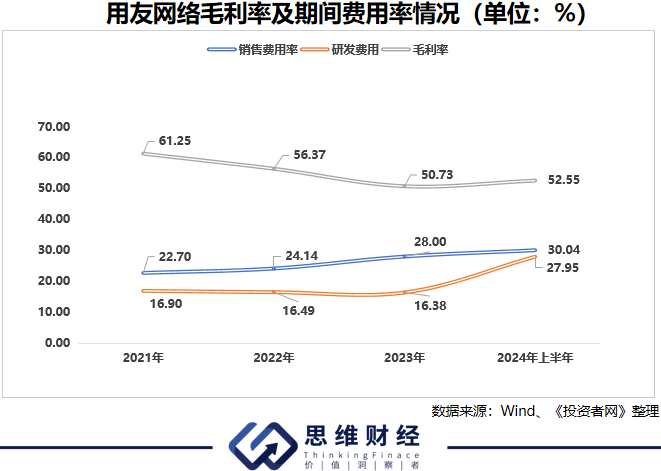

巨頭入局后,用友網絡的競爭壓力陡增,還使得公司的期間費用率呈現明顯的增長趨勢。2021年,用友網絡銷售費用在當期公司總收入中的占比還僅有22.7%,到2024年上半年,公司的銷售費用率已高達30.04%;用友網絡的研發費用率也由2021年的16.9%增長至2024年上半年的27.95%。

在公司銷售費用率、研發費用率持續增長的同時,用友網絡的銷售毛利率由2021年的61.25%下降至2024年上半年的52.55%。此消彼長之下,雖然2021年至今用友網絡的收入均呈現明顯的增長趨勢,但歸母凈利潤卻在持續走低。2023年,用友網絡甚至出現了9.67億元的虧損;而此前十數年,用友網絡均在盈利。2024年上半年,雖然公司的虧損有所收窄,但當期企業仍有7.94億元的虧損。

為了打破內卷,用友網絡正在積極布局出海,但截至2024年上半年,境外收入在當期公司總收入中的占比還僅為1.65%。而境外業務的毛利率為36.82%,遠低于境內的52.12%。如此情況下,出海又是否是用友網絡的最佳選擇呢?

公司資產要減值

除了期間費用率增長吞噬公司利潤外,應收賬款及應收票據賬面余額居高不下,也增加了用友網絡的風險。

2021年,用友網絡應收賬款及應收票據賬面余額僅為14.4億元,在當期公司收入中的占比為16.12%,而到2023年末,公司應收賬款及應收票據賬面余額已高達26.6億元,在當期公司總收入中的占比為27.15%。截至2024年上半年,用友網絡應收賬款及應收票據的賬面余額已達到27.83億元。

公司公告顯示,2022年開始,用友網絡就對公司的應收賬款、合同資產及商譽進行減值計提。其中,2021年用友網絡累計計提資產減值準備3.55億元;2022年為2.2億元、2023年為2.35億元;2024年上半年,公司也計提了1.11億元的資產減值準備。

一方面,公司面臨強競爭,企業毛利率下滑、期間費用率上漲,削弱了公司的盈利能力;另一方面,應收賬款及應收票據賬面余額居高不下,大額資產減值損失吞噬公司利潤。在此情況下,用友網絡的股價自2021年開始就呈現持續下跌的趨勢,2021年至今,公司的股價已出現了80%左右的下跌。

面對公司股價的持續下跌,用友網絡控股股東北京用友及其一致行動人的質押風險也在持續增加。2021年初,北京用友僅質押了公司1200萬股的股份,在當期公司總股本中的占比為0.37%,在北京用友及其一致行動人所持股份中的占比為1.3%。

多次補充質押后,到2024年9月19日,北京用友及其一致行動人已質押了公司4.14億股的股份,在當期公司總股本中的占比為12.11%,在北京用友及其一致行動人所持股份中的占比為29.14%。?

數據來源:公司公告

為了提振市場信心,用友網絡也做出了很多努力,2021年至今,用友網絡已完成了3次回購,累計回購超21億元的公司股份。2024年8月,在上一輪回購完成后不久,用友網絡控股股東又提議回購公司股份,此次擬回購金額為5000萬元-1億元。

此外,2024年7月用友網絡還發布了《關于 2024 年度“提質增效重回報”行動方案》,從聚焦主業、重視投資者回報、加強投資者溝通及加強風險管理等角度闡述公司未來將如何提升企業價值。

不過,在企業虧損持續、公司股價創2018年來新低的情況下,除了回購外,用友網絡還有哪些實質性動作,來提振市場信心、緩解實控人質押風險呢?(思維財經出品)■