文 / 二風 來源 / 節點財經

凈虧損超 40 億元,斑馬智行正“流血”沖向港交所。

8月20日,斑馬智行正式向港交所遞交了上市申請,德意志銀行、中金公司和國泰君安國際擔任聯席保薦人。這本應是中國第一代互聯網汽車“探路者”的高光時刻,然而,招股書的財務數據顯示,過去三年以及2025年第一季度,斑馬智行的凈虧損額達到41.83億元人民幣。

這一反差,將斑馬智行的IPO置于一個截然不同的敘事背景下——這并非一場勝利的慶典,而更像是一場為求生存而發起的關鍵戰役。

這家誕生于阿里巴巴與上汽集團聯姻的明星企業,曾被寄予厚望,引領汽車與互聯網的深度融合。但如今,它正深陷一場與時間的賽跑,迫切需要資本市場的“輸血”來維持其在智能汽車軟件這場資本密集型“軍備競賽”中的一席之地。

01 分拆上市,阿里巴巴考量為何?

根據招股書,斑馬智行計劃將此次IPO募集的資金用于加強研發投入、提升在中國市場的份額并拓展全球業務、支持潛在的業務收購,以及補充運營資金等。這些用途的表述雖是資本市場的標準措辭,卻清晰地勾勒出公司對資金的重度需求。

更深層次的動因,則隱藏在阿里巴巴集團的戰略規劃中。此次分拆是阿里巴巴于2023年3月啟動的“1+6+N”組織變革的產物,該變革旨在將阿里巴巴拆分為更敏捷、更獨立、能自負盈虧的業務集團和公司。阿里巴巴在公告中表示,分拆將“更好地體現斑馬集團自身的價值,并提高其運營和財務透明度”。

值得注意的是,斑馬智行的分拆上市與此前阿里巴巴撤回菜鳥IPO的決定形成了鮮明對比。菜鳥作為阿里電商生態的核心物流支柱,阿里巴巴最終選擇回購菜鳥股份,顯示了其對核心資產的掌控意愿。而對于斑馬智行這一長期虧損的非核心探索性業務,讓其獨立走向市場,接受公開市場的檢驗和融資壓力,無疑是更理性的選擇。

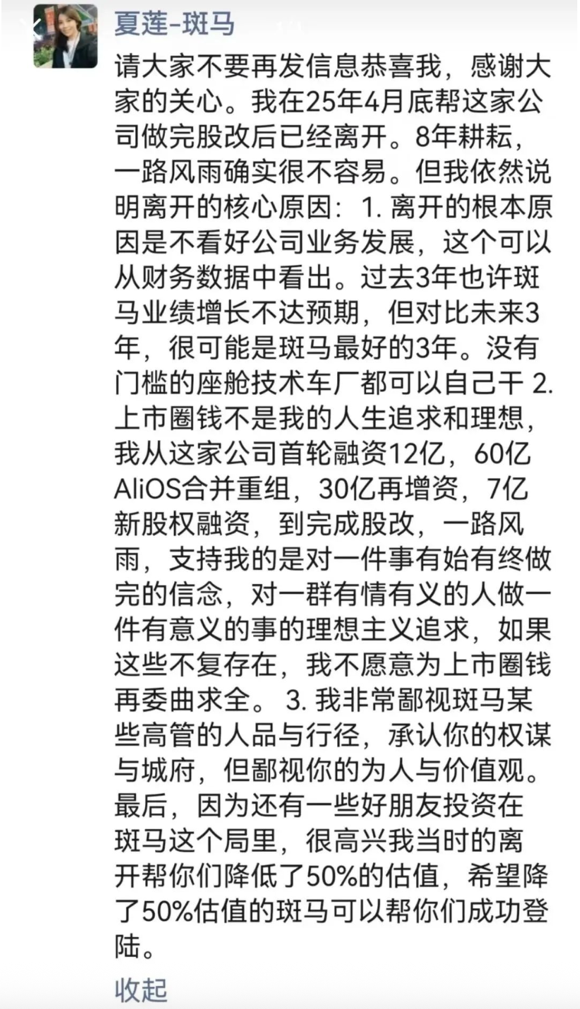

有意思的是,原斑馬智行財務負責人夏蓮在朋友圈公開吐槽此次分拆上市行為。公開資料顯示,2019年8月,阿里巴巴和上汽集團對斑馬啟動重組,張春暉出任斑馬智行聯席CEO。隨后,成力、黃佑勇、徐強、夏蓮等成員紛紛加入斑馬,出任CMO、COO、CIO、CFO等核心管理角色。

夏蓮吐槽的核心有三點,一是個人離開的原因是不看好公司未來發展;二是質疑斑馬上市是“圈錢”,三是公開批評斑馬智行的某些高管價值觀違和。更令人驚訝的是,夏蓮表示自己離開時把斑馬的估值降低了50%。

此次分拆完成后,阿里巴巴的持股比例將從目前的約44.72%降至30%以上,斑馬智行將不再是其并表子公司,而轉為權益法核算的被投資方。這一股權結構的調整,意味著斑馬智行每年超8億元的巨額虧損將不再直接沖擊阿里巴巴的合并財務報表,從而實現了風險的有效隔離。

《節點財經》分析,阿里巴巴推動斑馬智行上市,并不僅僅是為了優化財務報表。這一舉動背后,蘊含著對斑馬智行未來商業模式的深刻思考和戰略重塑。

第一,IPO是實施財務紀律和風險外部化的工具。在新的公司治理架構下,阿里巴巴正逐步告別對旗下創新業務進行無限期“輸血”的模式。相較于企業母公司,公開資本市場對于盈利的要求更為嚴苛,耐心也更為有限。通過分拆上市,阿里巴巴不僅將未來的融資重擔轉移給了二級市場投資者,更重要的是,它迫使斑馬智行的管理層必須在一個更公開、更嚴苛的環境中證明其商業模式的可行性。

第二,確立“中立”身份是其生存的先決條件。汽車行業供應鏈有著根深蒂固的“門戶”觀念,整車廠在選擇核心技術供應商時,對其股東背景和潛在的利益沖突極為敏感。斑馬智行與生俱來的“阿里-上汽”雙重烙印,既是其早期發展的助推器,也成為其后續市場擴張的無形壁壘。因此,淡化股東色彩,塑造一個獨立、中立、開放的技術伙伴形象,成為斑馬智行拓展上汽以外客戶的必然選擇。分拆上市,是向整個行業宣告其“中立化”的最公開、最有效的方式。

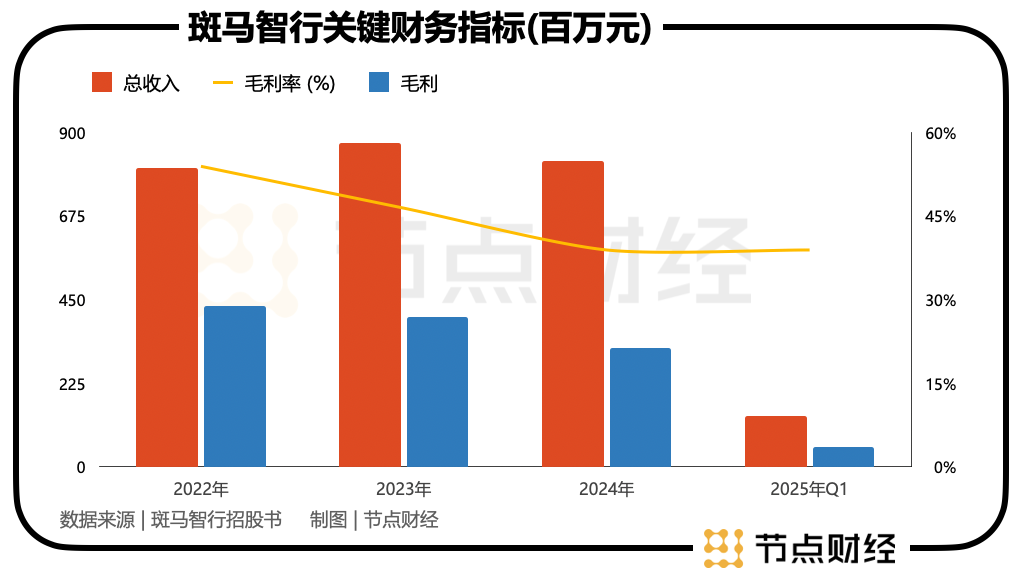

據斑馬智行財務數據顯示,從2022年到2024年,公司營收規模基本平緩,徘徊在8.05億元至8.72億元之間,而同期的凈虧損分別達到8.78億元、8.76億元和8.47億元.

虧損的根源在于其遠超營收規模的研發投入。為了在技術上不被淘汰,斑馬智行在2022年和2023年的研發費用均超過11億元,2024年也接近9.8億元。更令人擔憂的是其盈利能力的持續縮減,斑馬智行的毛利率從2022年的53.9%一路下滑至2024年及2025年第一季度的38.9%,這直接反映了市場競爭加劇帶來的定價壓力。截至2025年6月底,其現金及現金等價物僅剩3.16億元,面對每年近10億元的研發消耗和經營虧損,這筆資金顯然難以為繼。

02 夾縫求生,如何爭搶汽車“大腦”?

斑馬智行所在的智能座艙賽道,被譽為汽車的“第二引擎”和“大腦”,是所有科技與汽車巨頭寸土必爭的戰略高地。

比如華為所提供的并非是簡單的座艙系統,而是集成了包括芯片(麒麟)、硬件、操作系統(HarmonyOS)、云服務和應用生態于一體的全棧式解決方案。這種垂直整合的能力,是斑馬智行這類以軟件為核心的企業較難突破的。

另一方面,是來自舊有客戶的直接競爭。全球范圍內的整車廠已經達成共識,軟件定義汽車的時代,必須將核心軟件的開發主導權掌握在自己手中。無論是特斯拉的從零自研,還是大眾集團傾力打造的軟件子公司CARIAD,亦或是通用、福特等傳統巨頭的軟件中心,都指向同一個趨勢——整車廠正在加速向軟件公司轉型。

《節點財經》認為,當整車廠將智能座艙視為品牌體驗和用戶數據的核心,并投入巨資自研時,它們就有可能不再是斑馬智行的潛在客戶,而變成了直接的競爭者。這使得斑馬智行的目標市場被大大壓縮,主要局限于那些尚不具備足夠規模和決心進行全棧自研的車企。

除了上述兩大挑戰,斑馬智行還需在傳統Tier-1供應商和科技公司的激烈競爭中尋找突破。德賽西威、博世等國內外巨頭在座艙域控制器等硬件領域根基深厚,并正積極向軟件拓展。正如吉利控股集團總裁、極氪CEO安聰慧接受媒體采訪所言“智艙技術已經高度同質化”,在基礎功能層面,各家產品體驗的差異越來越小,這讓后來者更難構建差異化優勢。

綜合來看,斑馬智行正陷入一場艱難的“雙線作戰”。一方面,它要對抗華為這種提供全棧式解決方案的“生態系統玩家”;另一方面,它又要應對整車廠“自研掌控”的大趨勢,這導致其潛在客戶群體不斷萎縮。

03 一次關于 AI“第二增長曲線”的下注

意識到單純的操作系統已不足以構筑護城河,斑馬智行果斷地將戰略重心轉向AI。

2024年9月,其正式發布了全新的智能座艙AI技術品牌“元神AI”,標志著其從OS供應商向AI解決方案提供商的全面轉型。

“元神AI”是一個專為車載環境打造的AI軟件棧,其核心是利用大語言模型(LLM)驅動,旨在實現更主動、更具“智能體”特性的交互體驗,而不僅僅是被動地響應語音指令。根據全球知名研究機構IDC發布的報告,在智能座艙大模型能力評估中,斑馬智行的“元神AI”在九家中國頂級汽車AI公司中綜合排名第一,這為其技術實力提供了有力的第三方背書。

如果說發布“元神AI”是戰略宣告,那么與寶馬的合作則是這場轉型的第一個,也是至關重要的一個戰果。

2025年3月,寶馬集團宣布與阿里巴巴深化戰略合作,將采用由斑馬智行“元神AI”(基于阿里云通義千問大模型)賦能的全新寶馬智能個人助理,并計劃于2026年起搭載于在中國生產的“新世代”車型上。

《節點財經》認為,這次合作對斑馬智行意義重大。首先,這是其在核心客戶上汽集團之外贏得的第一個國際頂級豪華品牌訂單,有力地證明了其AI技術在全球范圍內的競爭力。其次,它打破了外界對其“過度依賴上汽”的質疑,為其“中立化”戰略提供了最堅實的注腳。

斑馬智行向AI的轉型,并不僅僅是技術路線的調整,其背后是商業模式的根本性重塑。傳統的車載操作系統銷售,往往是一次性的授權許可模式,這種模式利潤薄,且極易陷入價格戰的泥潭。而一個基于云端大模型和豐富應用生態的AI平臺,則為可持續的、高毛利的商業模式打開了大門。

這包括SaaS的訂閱收費、車內應用商店的收入分成、以及基于用戶數據的增值服務等。招股書中的一個關鍵數據顯示,斑馬智行的“經常性收入”占比正穩步提升,從2022年的38.8%增長至2024年的48.4%。這表明斑馬智行正在有意識地從“賣軟件”向“賣服務”轉變。

《節點財經》認為,這條新的商業路徑,旨在擺脫操作系統商品化的低利潤陷阱,建立一個可持續、可預測且利潤空間更大的收入模型。這正是斑馬智行需要向資本市場講述的核心故事,也是其能否最終實現盈利的關鍵所在。

擺在斑馬智行面前的,是多重且艱巨的挑戰。首先,它必須盡快證明自己具備盈利能力,徹底扭轉研發投入遠超收入的失衡局面,向市場證明其商業模式的長期可行性。其次,它需要將“元神AI”的技術領先優勢,高效地轉化為實實在在的市場份額和收入,最后,也是最艱難的,它必須在華為生態的強大擠壓和整車廠自研浪潮的沖擊下,找到并守住自己作為獨立軟件供應商的獨特價值定位。

當然,機遇依然存在。根據灼識咨詢的預測,中國智能座艙解決方案的市場規模預計將從2024年的1290億元增長至2030年的3274億元,這是一個潛力巨大的賽道。如果斑馬智行通過IPO將自己打造成為全球車企智能化轉型中不可或缺的、開放且領先的AI技術伙伴,其未來依然可期。

*題圖由AI生成