王宗耀

天海電子的營收規模遠超汽車零部件及配件制造上市公司營收平均數,部分業務市占率在行業內居前。?

近年來,全球汽車市場發生深刻變革,中國汽車行業快速發展,新能源汽車延續亮眼表現,國內呈現出新能源汽車增長、自主品牌汽車崛起和汽車智能化浪潮等行業發展趨勢。在此背景下,汽車零部件公司也獲得了持續成長機遇。據Wind數據,僅在今年上半年,A股256家申萬汽車零部件公司中,實現營收增長的公司有187家,實現凈利潤增長的公司有153家。

趁行業快速發展東風, 國內知名汽車零部件企業天海汽車電子集團股份有限公司(以下簡稱“天海電子”)也于今年6月正式啟動IPO,目標為深圳證券交易所主板,目前已進入問詢階段。 天海電子表示,“通過上市,公司將借力資本市場,拓寬融資渠道、加速技術迭代、完善產品矩陣,全力打造新質生產力。”?

附圖:天海電子IPO進展情況

來源:深交所官網

國產汽車線束、汽車連接器龍頭

天海電子是國內主要從事汽車線束、汽車連接器、汽車電子等汽車零部件產品的研發、生產和銷售的汽車電子電器系統供應商, 致力于為汽車整車廠商提供汽車傳輸系統、連接系統、智能控制等解決方案。目前公司已與傳統整車廠商奇瑞汽車、Y公司、上汽集團、吉利汽車、長安汽車、T公司、通用汽車等建立了長期穩定的合作關系,系其一級供應商。此外,公司還與造車新勢力頭部企業理想汽車、蔚來汽車、零跑汽車、小鵬汽車等建立了合作關系。?

在2010年之前,天海電子還以汽車線束、連接器及線束自動化生產設備為主,主要服務傳統燃油車。 2010年之后,公司將汽車電子作為重點發展方向,業務范圍延伸至汽車電子領域。 2020年5月,公司剝離主營汽車線束生產自動化裝備研發、生產和銷售的控股子公司海昌智能后,公司主營業務變更為汽車線束、汽車連接器、汽車電子產品的研發、生產和銷售,產品主要應用于新能源汽車、傳統燃油汽車整車制造。?

據招股書披露,天海電子的營業收入規模遠超汽車零部件及配件制造上市公司營業收入的平均數、中位數,位居前列;汽車線束業務收入與目前主營自主汽車線束業務的A股上市公司相比,排名第一;汽車連接器業務收入與目前主營汽車連接器業務的A 股上市公司相比,排名前三。 據天海電子測算,公司的汽車線束業務2024年的市場占有率為8.45%,汽車連接器業務市場占有率為3.52%,在同行業可比公司中位居前列。

估值接近87億

自2022年以來,天海電子共進行了四次股權轉讓。 從估值變動角度看,在2022年1月和2022年8月的兩次股權轉讓中,公司的整體估值變化不大。

其中,在2022年1月的股權轉讓中,鶴壁聚仁、鶴壁聚科將合計持有天海電子1081.20萬股股份轉讓給鶴壁聚力、鶴壁聚智和鶴壁聚杰,股權轉讓價格為8.00元/股;另一部分為長晟智能將其所持天海電子800萬股股份轉讓給廣祺瑞海,轉讓價格為8.1168元/股,這部分參考了2021年11月9日廣東財興資產評估土地房地產估價有限公司為天海電子出具的評估報告,據評估,截至2021年7月31日,天海電子估值為32.47億元。同樣,在2022年8月的第二次股權轉讓中,也參考了這一估值。?

2024年3月,在天海電子的增資及第三次股權轉讓中,公司估值有了明顯提升。其中,投資方源峰天河、蕪湖蔚樹、南網能創、科改凝聚以19.50元/股的價格認購了天海電子4600萬元新增注冊資本;鶴壁聚海、鶴壁聚科、鶴壁聚賢、鶴壁開景將其持有的天海電子1680.71萬股股份以19.50元/股的價格轉讓給工控產投、鶴壁經開、光樸惠海、光樸益海和尚成一號。本次交易參考了廣東財興資產評估土地房地產估價有限公司于2023年5月12日出具的評估報告。據評估,截至2022年12月31日,天海電子股東全部權益評估后市場價值為68.74億元。 在增資完成后,天海電子的總股份數量為4.46億股,整體估值接近87億元。

2024年8月,天海電子的第四次股權轉讓也延續了19.50元/股的轉讓價格,整體估值沒有新變化。?

營收增速放緩

據招股書披露, 2022年至2024年,天海電子分別實現營業收入82.15億元、115.49億元和125.23億元,其中2023年和2024年分別同比增長40.58%和8.44%。

對于2024年營收增速的放緩,天海電子給出了三方面原因:(1)隨著發行人業績規模的擴大,更大的基數導致增長比例下降;(2)行業內卷式競爭、主機廠價格戰導致產業鏈利潤分配失衡,同時“增量不增利”的產業生態倒逼主機廠向上游傳導成本壓力,產品售價下降對業績造成不利影響;(3)國際貿易環境復雜多變,對公司的海外業務產生不利影響。?

事實上,公司的部分主營產品價格確實存在著較大幅度的下跌, 比如汽車連接器2023年的平均售價為0.43元/件,2024年下降到0.39元/件,降幅9.3%;汽車電子產品2023年平均售價為49.97元/件,2024年降至34.82元/件,降幅30.32%。若對比2022年的60.41元/件平均售價,降幅達到42.10%。?

而在部分產品價格下降的同時,天海電子的部分重要原材料價格卻出現了上漲。 比如連接器類、電線類的采購價格在2023年時還分別為227.98元/千件和877.52元/千米,而到了2024年時,分別上漲至230.85元/千件和898.85元/千米。??

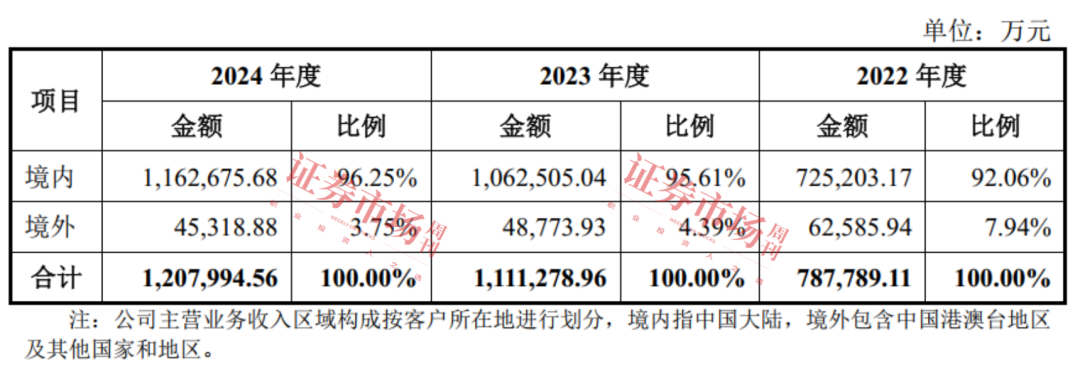

表1:境內外主營業務收入構成情況

來源:招股書

在此背景下,報告期內,天海電子的主營業務毛利率呈現下降趨勢,分別為15.94%、15.20%和14.59%。 對于毛利率變動情況,天海電子在招股書中表示,公司主營業務毛利率波動主要受產品價格、產品結構、人工成本、原材料價格等多重因素影響。若出現公司產品價格下降過快、產品結構發生不利變動、人工成本上升、原材料價格上漲等情形,則公司將面臨毛利率下降的風險。?

在招股書中,天海電子還進一步提示:“若發行人未能持續通過技術迭代與產品創新滿足日益豐富的客戶需求、無法在產品價格下降的同時持續保持成本優化、未能繼續與客戶合作推出熱銷車型、外銷業務受到貿易政策影響,可能導致公司面臨產品銷量不及預期、市場份額下滑等不利情況,進而導致公司未來經營業績存在收入增速放緩的風險。”?

應收賬款占比超過40%

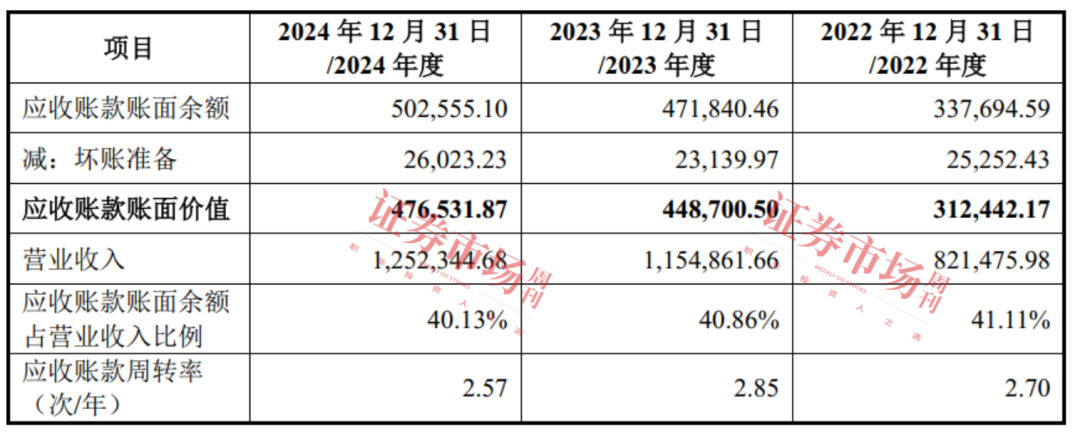

伴隨著天海電子經營規模的增長,其應收賬款的規模也在快速增長。數據顯示, 報告期內,天海電子的應收賬款賬面余額分別為33.77億元、47.18億元和50.26億元,占營業收入的比例分別為41.11%、40.86%和40.13%。 大量應收賬款的存在,使得天海電子壞賬準備規模也比較高,在上述周期內,公司計提的應收賬款壞賬準備分別為2.53億元、2.31億元和2.60億元。?

表2:應收賬款情況(單位:萬元)

來源:招股書

從應收賬款帶來的實際損失來看,2022年至2024年,天海電子信用減值損失中,應收賬款壞賬損失金額分別為14259.56萬元、1198.83萬元和3596.79萬元,其中2022年損失金額超過億元。

此外,據招股書披露,2022年至2024年各期,天海電子賬齡在3年以上的應收賬款金額分別為3978.59萬元、5219.60萬元和17263.61萬元,公司長賬齡應收賬款的整體規模有增大趨勢。?

對于應收賬款的風險, 公司在招股書中表示:“近年來汽車行業競爭愈演愈烈,車企經營風險事件時常發生,公司亦存在合眾新能源汽車股份有限公司、廣汽菲亞特克萊斯勒汽車有限公司等客戶由于經營困難甚至破產導致公司對其應收賬款計提減值損失,對公司利潤產生負面影響,因此如果未來市場環境發生變化或下游客戶經營不善出現應收賬款不能按期收回或無法收回發生壞賬的情況,將使公司的經營業績和資金使用效率受到不利影響。

伴隨天海電子經營規模增長的還有其存貨規模。數據顯示,報告期各期末,天海電子存貨賬面價值分別為14.27億元、16.44億元、15.71億元,占流動資產的比例分別為24.21%、18.17%和17.71%。為此,公司計提的存貨跌價準備分別達到了0.99億元、1.07億元和1.28億元。因大量存貨的存在,報告期內,公司存貨跌價損失也分別達到7718.79萬元、8554.94萬元和8813.34萬元。?

天海電子在招股書中表示,如果未來因宏觀環境變化、客戶經營狀況等因素發生重大不利變化,可能會導致公司存貨不能及時實現銷售或銷售價格大幅下滑,導致存貨期末出現大額跌價跡象,將對公司經營業績造成不利影響。?