《筆尖網》文/筆尖財經

3月31日,節卡機器人股份有限公司(以下簡稱節卡股份)滬交所科創板IPO因財務數據更新而中止了上市進程。招股書顯示,節卡股份主營業務為協作機器人整機產品的研發、生產、銷售,并從事包括集成設備及自動化產線在內的機器人系統集成業務。

《筆尖網》注意到,作為一家沖刺科創板的公司,節卡股份的研發費用遠低于銷售費用,而且該公司的部分研發人員學歷低于本科,未來研發能力讓人懷疑。此外,報告期內,節卡股份產能利用率波動較大且曾出現大降且庫存商品占比較高,未來新募產能如何消化?節卡股份業績含金量不高,其營收增長嚴重依賴銷售費用投入。

研發費用遠低于銷售費用 部分研發人員學歷低于本科

招股書顯示,截至2024年6月30日,節卡股份已取得授權發明專利49項,實用新型專利120項,軟件著作權60項。從2021年至2023年以及2024年1-6月份(以下簡稱報告期),該公司的研發費用分別為2685.2萬元、4750.92萬元、7312.89萬元和4043.97萬元,占當期營業收入的比例分別為15.27%、16.92%、20.92%和24.25%。

同期,節卡股份的銷售費用高于該公司的研發費用。報告期內,該公司的銷售費用分別為4995.9萬元、8624.31萬元、10813.36萬元和5110.79萬元,占當期營業收入的比例分別為28.41%、30.72%、30.93%和30.64%。

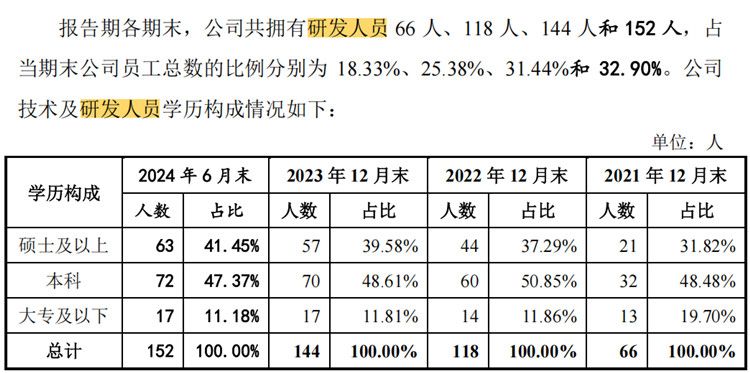

報告期各期末,節卡股份共擁有研發人員66人、118人、144人和152人,占當期末公司員工總數的比例分別為18.33%、25.38%、31.44%和32.9%。但值得注意的是,報告期內,該公司的研發人員中分別有19.7%、11.86%、11.81%和11.18%的學歷為大專及以下學歷。

產能利用率波動大且曾大降 新募產能如何消化?

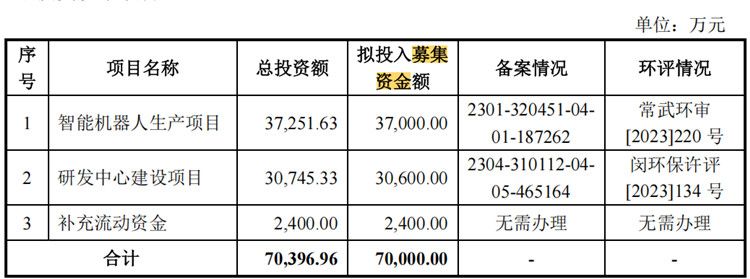

招股書顯示,此次IPO,節卡股份計劃3.7億元募集資金用于智能機器人生產項目,在總募集資金中的占比超過五成,而該公司的產能利用率不穩定且曾出現大幅下降。

招股書顯示,智能機器人生產項目擬新建生產車間、購置先進的生產設備和管理軟件,進行協作機器人及相關產品的生產。項目建成后,可形成年產4萬套機器人及5600套組件、800套非標設備的生產能力。通過本項目的建設,該公司的產能將得到顯著提升。

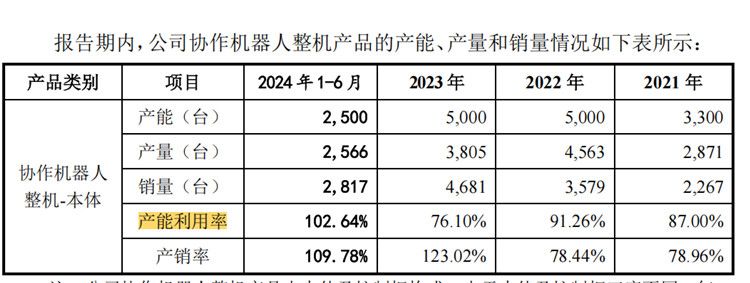

可見,上述募資項目完成后必將增加該公司的產能。然而,值得注意的是,節卡股份的產能利用率并不穩定。報告期內,該公司的協作機器人整機-本體的產能利用率分別為87%、91.26%、76.1%和102.64%。

報告期各期末,節卡股份的存貨賬面價值分別為10,924.54萬元、14,502.18萬元、6,369.29萬元和4,767.10萬元,占流動資產的比例分別為25.03%、16.79%、7.80%和5.88%,存貨跌價準備的余額分別為2,123.67萬元、3,071.43萬元、2,422.77萬元和1,992.94萬元,占各期末存貨賬面余額的比例分別為16.28%、17.48%、27.56%和29.48%。

報告期各期末,節卡股份的存貨余額主要為原材料、庫存商品及合同履約成本。存貨規模較大對公司的存貨管理能力提出了較高要求,若未來由于公司產品更新迭代、市場環境惡化、客戶需求變化等不利因素出現訂單需求降低,導致某些原材料或在產品不再滿足進一步加工需求,或庫存商品出現積壓,則可能導致存貨跌價風險,影響公司運營效率。

報告期內,節卡股份的存貨中的庫存商品的賬面價值分別為2436.61萬元、5723.49萬元、3424.41萬元和2594.66萬元,占當期存貨的比例分別為18.67%、32.57%、38.95%和38.38%。

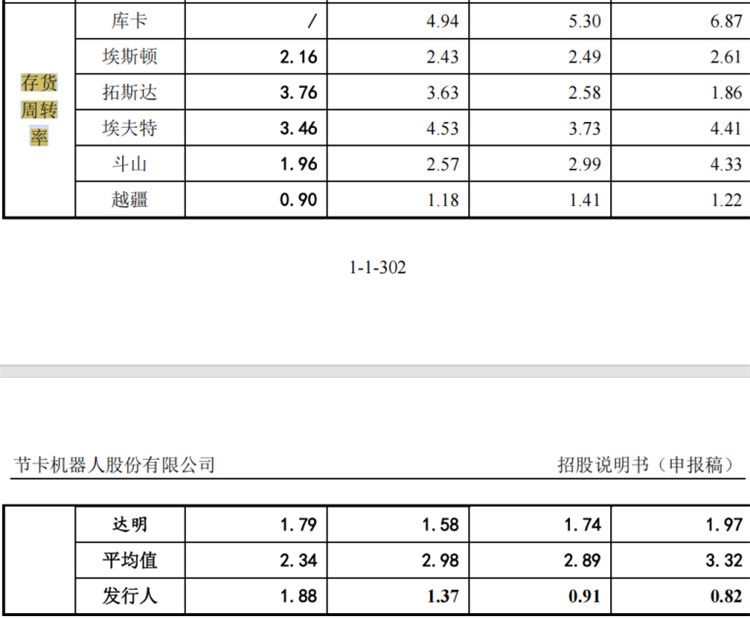

此外,值得注意的是,節卡股份的存貨周轉率落后于同行可比公司的均值。報告期內,節卡股份的存貨周轉率分別為0.82次、0.91次、1.37次和1.88次,同期同行可比公司的存貨周轉率均值分別為3.32次、2.89次、2.98次和2.34次。

由此可見,在產能利用率不穩定且曾出現大幅下降的情況下,節卡股份還要用募集資金擴大產能。而且,同期該公司的存貨周轉率也遠落后于同行可比公司,且其存貨中的庫存商品占比較高。未來新增產能如何消化?值得關注。

業績含金量不高 營收增長嚴重依賴銷售費用投入

招股書顯示,報告期內,節卡股份的營業收入分別為17,583.47萬元、28,077.75萬元、34,955.62萬元和16,678.85萬元,報告期內實現快速增長;剔除匯兌損益影響后扣除非經常性損益后的凈利潤分別為-1,827.44萬元、-2,992.19萬元、-4,178.73萬元和-982.90萬元;同期經營活動產生的現金流量凈額分別為-3559.42萬元、-10463.92萬元、2112.39萬元和-455.07萬元。

由此可見,從2021年至2023年,節卡股份的營業收入復合增長率高達41.00%。但該公司的產品競爭力和經營能力仍需要提高,該公司從主營業務獲得的利潤仍無法覆蓋高昂的銷售費用、研發費用等支出。

截至2024年6月末,節卡股份累計未分配利潤為-6751.60萬元。自2014 年成立以來,節卡股份扭虧為盈。報告期各期,該公司期間各項費用(包括銷售費用、管理費用、研發費用、財務費用)支出分別為9593.03萬元、1.31億元、2.02億元和1.04億元,占當期營業收入的比例分別為54.56%、 46.81%、57.65%及62.13%,兩項都成升高之勢。

然而,值得注意的是,作為科創板擬上市企業,節卡股份的期間費用中占比最高的是銷售費用。報告期內各期,節卡股份的銷售費用分別為4995.90萬元、8624.31萬元、10813.36萬元和5110.79萬元,占營業收入的比例分別為28.41%、30.72%、30.93%和30.64%,高于同行業可比公司平均水平11-17個百分點,甚至是同行的2倍。

另外,節卡股份主要用于支付管理人員工資的管理費用,不僅金額上升,占比也從9.81%上升至15.64%,目前已高出同行業可比公司約3-5個百分點。

此外,該公司的研發費用占營業收入比重從15.27%升高至24.25%,因此就算節卡股份的毛利率高達50%,但其毛利仍難覆蓋各項費用。尤其值得注意的是,節卡股份的占比高達30%的銷售費用。可見,該公司的業績對營銷依賴嚴重。作為沖刺科創板的公司,業績過于依賴營銷不由得讓人擔心該公司未來業績的可持續性以及該公司的“含金量”。