《筆尖網》文/筆尖觀察

新荷花轉戰港交所,本應是開啟新征程、邁向更廣闊天地的重要一步,然而,現實卻呈現出復雜而嚴峻的局面。

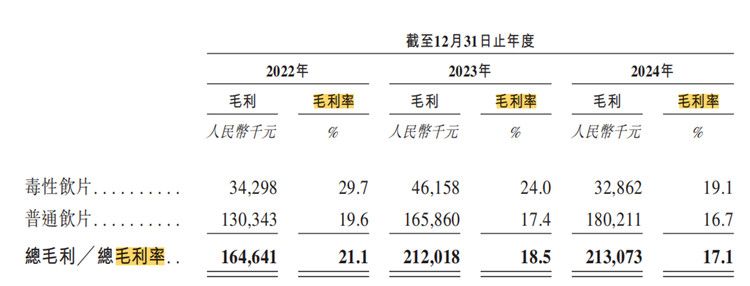

招股書顯示,2022年至2024年,新荷花收入分別為7.8億、11.5億和12.5億元,復合年增長率為27%。其中2024年收入增速約為8.6%,相較于2023年47.4%的收入增速已顯著放緩。此外,新荷花的毛利率從2022年的21.1%跌至2024年的17.1%。

毛利率的下跌,如同航行中遭遇的逆風。這并非偶然的市場波動,而是企業內部經營問題的一種外在體現。相關領域人士指出,企業經營中毛利率的下跌一般可能是成本控制的失衡,原材料價格上漲等因素導致成本不斷攀升而造成;又或許是市場競爭的加劇,為了爭奪份額而不得不降低價格,使得利潤空間被壓縮。

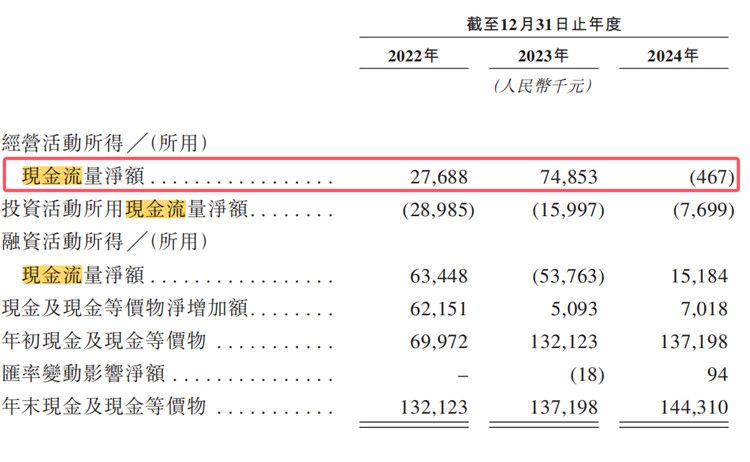

《筆尖網》關注到,2024年,新荷花的經營現金流凈額為-46.7萬元。一般來說,經營現金流凈額為負數表明企業在一定時期內的經營活動中,現金流入量少于現金流出量,即企業的經營活動所產生的現金流量不足以覆蓋其支出。

新荷花轉戰港股,是為了尋求新的發展機遇。相關領域人士指出,擬上市企業在IPO過程中需不斷加強成本控制,優化生產流程,提高產品競爭力;加強財務管理,確保現金流的穩定。只有這樣,擬上市企業才能在港股這片廣闊的海域中,乘風破浪,駛向成功的彼岸。

AI財評

**財經視角深度點評:新荷花港股IPO的隱憂與挑戰**

新荷花轉戰港股雖展現收入增長(2022-2024年CAGR達27%),但核心財務指標暴露多重風險:

1. **增長動能衰減**:2024年收入增速驟降至8.6%(2023年為47.4%),反映市場擴張乏力或行業競爭加劇;

2. **盈利承壓**:毛利率連續下滑(21.1%→17.1%),指向成本管控失效或議價能力弱化,疊加行業價格戰可能性;

3. **現金流預警**:2024年經營現金流凈額為負(-46.7萬元),揭示營收質量不佳,或依賴賒銷擴張,流動性風險攀升。

**深層挑戰**:若成本端(如中藥材價格波動)與銷售端(市場份額爭奪)壓力持續,港股估值或受壓制。建議投資者關注其供應鏈優化能力及現金流改善措施,否則高增長敘事恐難持續。