《筆尖網》文/筆尖觀察

科八條出臺后,西安奕斯偉材料科技股份有限公司(以下簡稱西安奕材)作為首家未盈利卻沖擊IPO的企業,其IPO審核進程備受市場關注。

報告期尚未實現盈利

《筆尖網》關注到,報告期內西安奕材專注于 12 英寸硅片的研發、生產和銷售。招股書顯示,基于 2024 年月均出貨量和截至 2024 年末產能規模統計,公司均是中國大陸第一、全球第六的 12 英寸硅片廠商,前述月均出貨量和產能規模全球同期占比約為 6%和 7%。同時,截至2024 年末,公司是中國大陸 12 英寸硅片領域擁有已授權境內外發明專利最多的廠商。公司產品已用于 NAND Flash/DRAM/Nor Flash 等存儲芯片、CPU/GPU/手機 SOC/嵌入式 MCU 等邏輯芯片、電源管理、顯示驅動、CIS 等可實現數據計算、數據存儲、數據傳輸、人機交互等核心功能的多品類芯片的量產制造,最終應用于智能手機、個人電腦、數據中心、物聯網、智能汽車和機器人等人工智能時代下的各類智能終端。

據悉,西安奕材 12 英寸硅片根據用途可分為正片和測試片,其中測試片用于晶圓廠對產線設備工藝環境的調試和檢測,并不直接用于晶圓制造。

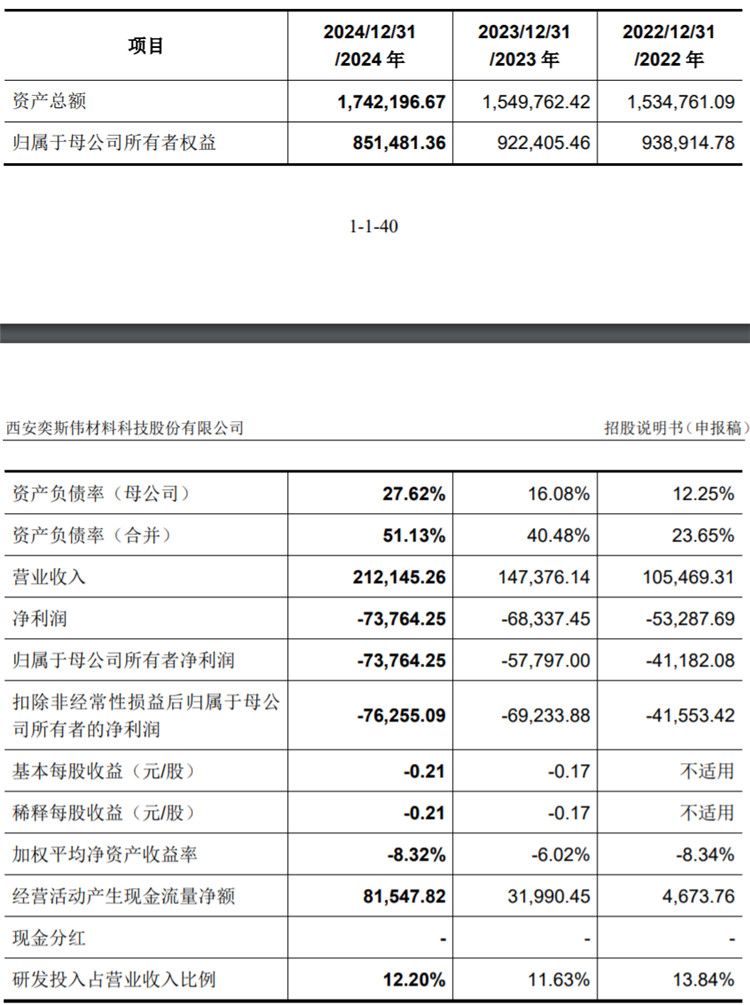

招股書顯示,報告期各期,西安奕材營業收入分別為105,469.31萬元、147,376.14萬元和212,145.26萬元,扣除非經常性損益后歸屬于母公司股東凈利潤分別為-41,553.42萬元、-69,233.88萬元和-76,255.09萬元,尚未實現盈利。

募集資金49億元擴產

《筆尖網》關注到,隨著以人工智能為代表的新興應用對芯片算力和存力要求日趨增長,全球 12 英寸硅片需求穩步增長,尤其是中高端硅片呈現全球需求旺盛、國內結構性緊缺的局面。作為國內 12 英寸硅片頭部企業,西安奕材已逐步得到全球晶圓廠客戶認可,全年出貨量從 2022 年的 234.62 萬片增至 2024 年的 625.46 萬片,期間復合增長率約 63%。

招股書顯示,西安奕材管理層根據已有的產能建設及投放、技術研發、客戶驗證和銷售計劃,預計公司最早可于2026年實現合并報表盈利。根據公司前瞻性信息預計,2026 年月均出貨量達到 110 萬片/月,當年外延片銷量占比達到 15%是大致的盈虧平衡點。若 2026 年因外部 環境原因業績不達預期,在 2027 年各類產品單價與 2026 年一致的假設下,進一步考慮 2027 年的折舊攤銷、期間費用等因素,當 2027 年月均出貨量進一步提升至約 120 萬片/月,外延片銷量占比達到 15%可實現當年合并報表盈利。

但公司也強調,上述前瞻性信息是建立在推測性假設的數據基礎上的預測,具有重大不確定性。

此次,西安奕材擬募集資金49億元,所募資金全部投向西安奕斯偉硅產業基地二期項目。據悉,西安奕斯偉硅產業基地二期項目擬建設公司第二工廠,實施主體為全資子公司欣芯材料。該項目將依托公司現有技術及生產經驗積累,有效擴充公司 12 英寸硅片產能規模,設計產能為 50 萬片/月,進一步提升公司的產品競爭力和市場占有率。

西安奕材所處的行業有著獨特的發展邏輯和前景。從宏觀層面來看,該行業順應了時代的發展趨勢,有著廣闊的市場空間和增長潛力。隨著科技的不斷進步和社會需求的變化,相關領域的應用日益廣泛,為西安奕材這樣的企業提供了難得的發展機遇。

未來西安奕材何時能夠實現盈利,公司此次IPO能否順利實施《筆尖網》將持續予以關注。