《筆尖網》文/筆尖觀察

在資本市場的舞臺上,企業的發展猶如一場充滿變數的旅程。中創化工IPO終止的消息,引發了業界對于企業發展模式、核心技術掌控等諸多方面的深刻思考。

募投項目技術為外購

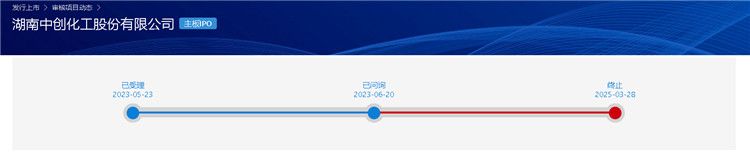

3月28日,中創化工撤回發行上市申請,上交所決定終止其發行上市審核。中創化工原計劃募資6.5億元布局新產品,全部用于10萬噸/年電子級碳酸酯項目。這本應是其發展的一個良好契機,企業有望借助資本的力量實現業務的拓展和升級,但現實卻讓企業大失所望。

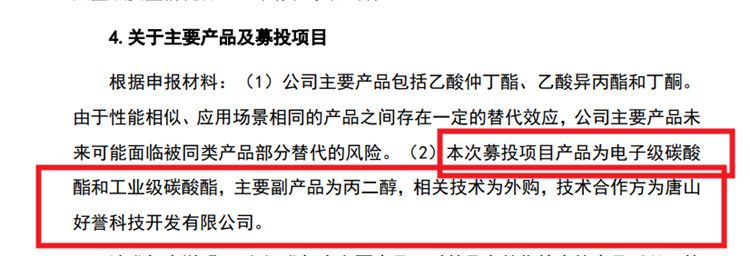

值得關注的是,在首輪問詢中,交易所指出此次募投項目產品為電子級碳酸酯和工業級碳酸酯,主要副產品為丙二醇,相關技術為外購,技術合作方為唐山好譽科技開發有限公司(以下簡稱“唐山好譽”)。

交易所要求說明,募投項目所采用的技術路線,技術合作方的背景、基本情況、確定的原因及主要考慮,外購技術的具體內容、合作方式、研發應用情況,募投項目實施是否存在對合作方及其技術的依賴。

相關回復顯示,2021 年 12 月,中創化工與唐山好譽簽訂了《技術轉讓(技術秘密)合同》,合同約定唐山好譽將其擁有的“以環氧丙烷為原料生產工業級碳酸丙烯酯、碳酸二甲酯以及電子級碳酸丙烯酯、碳酸二甲酯、碳酸甲乙酯、碳酸二乙酯的技術”使用權轉讓給公司;公司實施本項技術秘密后,對本項技術擁有永久使用權。

報告期出現增收不增利

招股書顯示,2021年-2023年及2024年上半年,中創化工的綜合毛利率分別為 22.90%、19.86%、16.93%和 17.89%;實現的營業收入分別為 116,880.74 萬元、128,404.97 萬元、139,245.87 萬元和82,337.91 萬元;歸屬于母公司股東的凈利潤分別為 13,621.94 萬元、12,799.44萬元、11,931.19 萬元和 8,412.74 萬元。不難發現在完整會計年度內,中創化工的綜合毛利率與歸屬于母公司股東的凈利潤持續下滑。中創化工在風險提示中指出,受市場競爭、原材料價格波動、產能利用率不足、主要產品市場價格波動、下游市場需求萎縮等因素影響,如果公司未來不能持續保持和提高市場競爭力,或者原材料的價格波動不能有效傳遞至下游客戶,則可能導致公司毛利率水平下滑,主要產品市場份額下降,從而導致公司出現經營業績大幅下滑的風險。

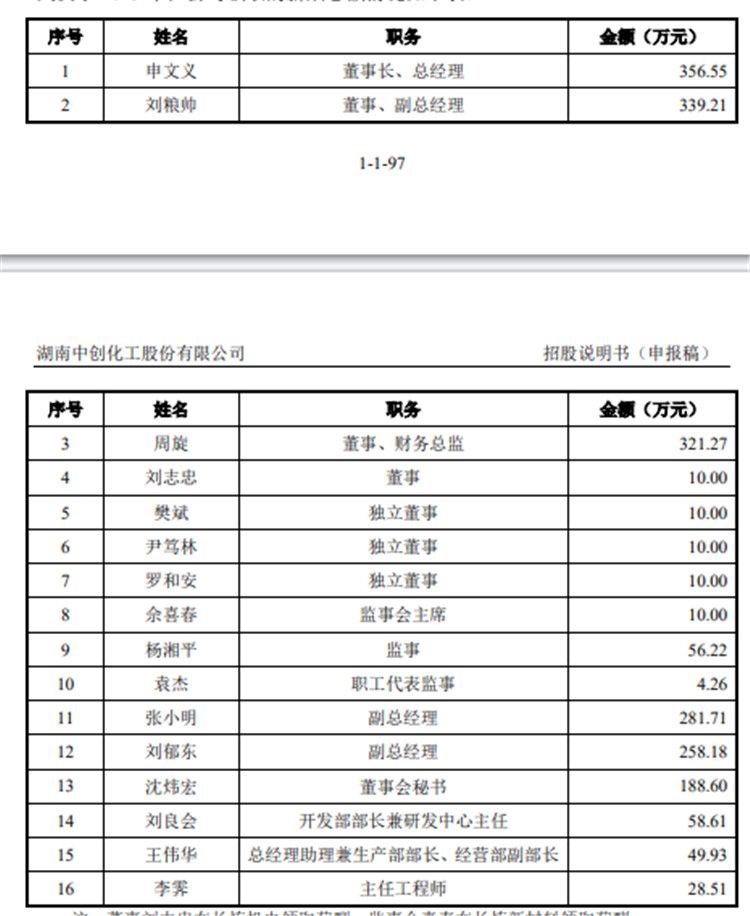

招股書顯示,申文義、劉糧帥、周旋、張小明和劉郁東 5 人分別直接持有中創化工 2.53%、5.02%、4.16%、1.25%和 1.32%的股份,通過與偉創合伙和同益投資的一致行動關系控制發行人19.62%的表決權,合計可支配發行人表決權比例為 33.89%,為發行人共同實際控制人。

2023 年,公司 5 位實控人申文義、劉糧帥、周旋、張小明和劉郁東薪酬分別為 356.55 萬元、339.21 萬元、321.27 萬元、281.71 萬元和 258.18 萬元,合計 1556.92 萬元。

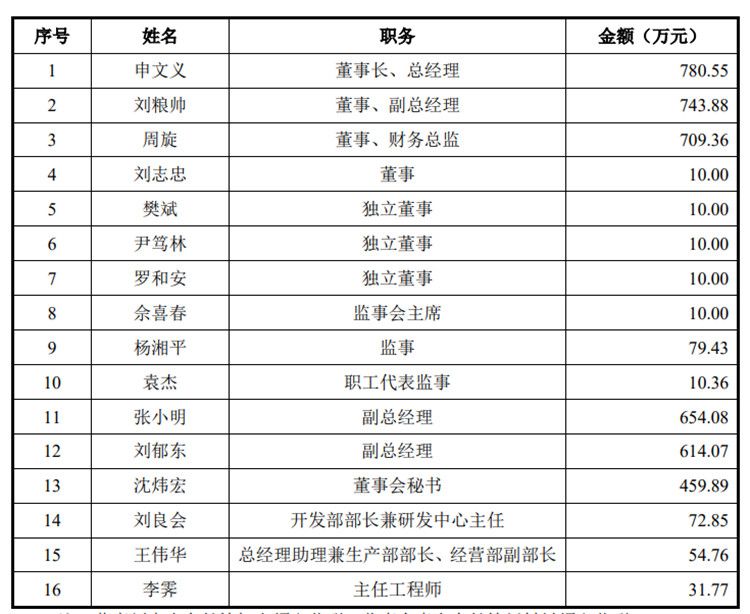

而2022 年,上述5 位實控人薪酬分別為 780.55 萬元、743.88 萬元、709.36 萬元、654.08 萬元和 614.07 萬元,合計 3501.94 萬元,由此不難發現,中創化工5 位實控人2023年薪酬相較于2022年降幅超50%。

另據招股書顯示,2020年-2022年,中創化工每年穩定分紅5,250萬元。回顧中創化工的審核過程,2023年5月23日,公司的IPO的申請獲受理,2024年12月31日,公司更新提交相關財務資料,交易所恢復其審核流程,但僅僅過去三個月公司就撤回首發上市申請。未來中創化工是否會再次啟動IPO計劃,《筆尖網》將保持關注。