《筆尖網》文/筆尖觀察

江西艾芬達暖通科技股份有限公司(以下簡稱“艾芬達”)創業板IPO之路可謂是命運多舛。早在2022年6月20日,艾芬達IPO便獲受理,并于當年7月17日進入問詢階段,隨后在2023年4月27日成功過會。然而,至今近兩年時間過去了,艾芬達卻遲遲未提交注冊,這背后的原因引人深思。

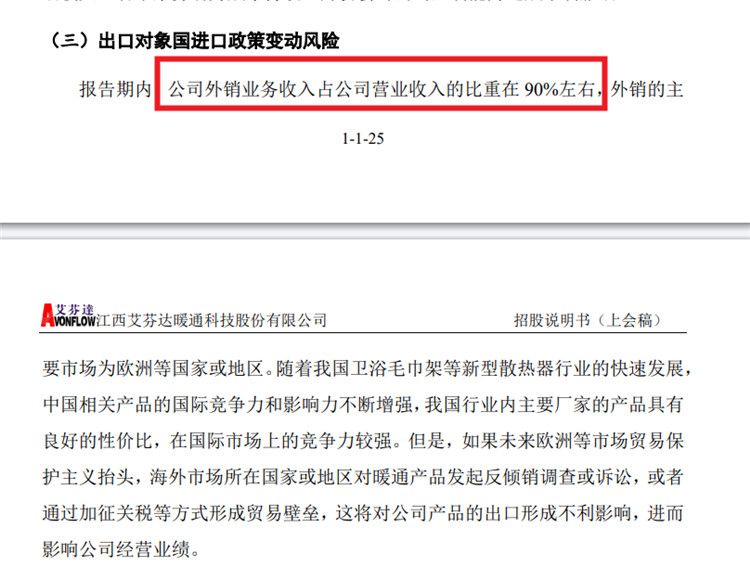

從公司自身來看,艾芬達面臨著諸多挑戰。首先,公司主營業務高度依賴境外市場,近九成收入來自境外。在全球經濟不確定性增加、國際貿易環境復雜多變的背景下,這種業務模式的可持續性面臨質疑。一旦海外市場出現波動,公司的營收和利潤將受到嚴重影響,進而影響其在資本市場的表現。

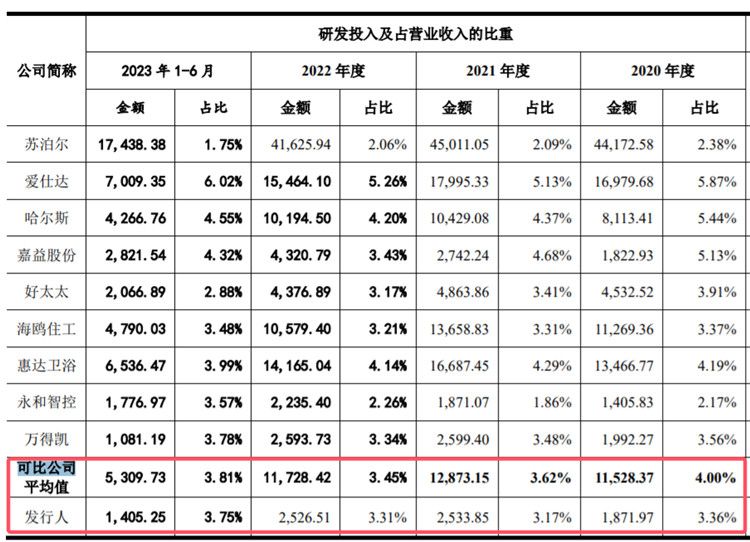

其次,艾芬達的研發費用率持續低于同行均值。2020年-2022年及2023年1-6月(統稱報告期內),公司研發費用率分別為3.36%、3.17%、3.31%、3.75%,而同期可比公司研發費用率均值分別為4%、3.62%、3.45%、3.81%。相關領域人士指出,研發投入不足可能限制公司的創新能力和產品競爭力,對于以科技創新為核心的高新技術企業來說,這無疑是一個需要提升的方面。

此外,艾芬達還面臨著產能利用率下滑的問題。報告期內,公司衛浴毛巾架產品的產能利用率分別為91.5%、98.9%、79%、82.57%,在2022年大幅下滑后小幅回升,但仍未恢復此前水平。公司實施募投項目的必要性曾受到深交所的關注。

此次,艾芬達擬募集資金約6.65億元,所募資金投向“年產 130 萬套毛巾架自動化生產線技改升級項目”、“年產 100 萬套毛巾架自動化生產線建設項目”及補充流動資金。

艾芬達能否順利提交注冊,公司的IPO之旅能否修成正果,《筆尖網》將持續予以關注。

AI財評

艾芬達創業板IPO進程的延遲反映了公司在面對市場、研發和產能等多重挑戰時的困境。公司高度依賴境外市場,這使其在全球經濟波動和貿易環境不確定性中顯得尤為脆弱。研發投入不足,持續低于行業平均水平,可能限制其技術創新和產品競爭力,這對于一家高新技術企業而言是致命的短板。此外,產能利用率的下降也引發了對募投項目必要性的質疑。盡管公司計劃通過募資提升產能,但市場需求的不確定性可能使這一策略面臨風險。總體來看,艾芬達需要在市場多元化、研發投入和產能優化等方面進行戰略調整,以增強其市場競爭力和可持續發展能力。