《筆尖網》文/筆尖觀察

近日,哈爾濱東盛金材科技(集團)股份有限公司(下稱“東盛金材”)公開了招股書申報稿,擬在北交所上市。然而,其背后隱藏的財務狀況和經營風險引發了廣泛關注。

東盛金材在報告期內進行了巨額現金分紅,合計約1.62億元,而公司卻計劃通過募投項目增加兩倍產能,這背后的原因值得深思。

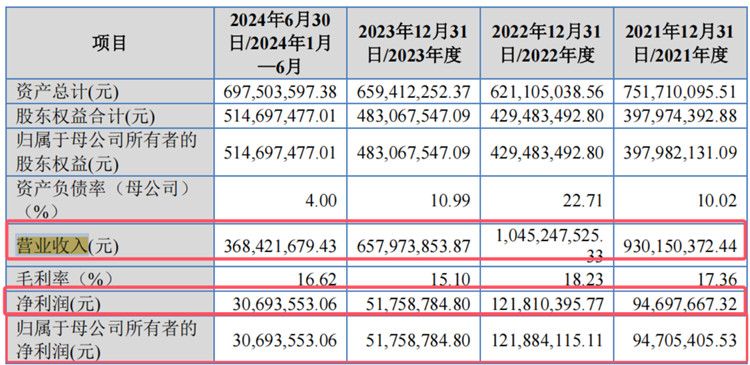

東盛金材的主營業務為鋁合金元素添加劑等新型金屬功能材料的研發、生產和銷售。2021-2023年及2024年上半年,公司分別實現營業收入9.3億元、10.45億元、6.58億元及3.68億元,歸母凈利潤則分別為0.95億元、1.22億元、0.52億元及0.31億元。值得注意的是,盡管營收和凈利潤有所波動,但公司的毛利率卻顯著高于行業平均水平。

根據招股書數據,2021-2023年及2024年上半年,東盛金材的毛利率分別為16.62%、19.26%、16.78%及17.58%,而同期可比公司的毛利率均值分別為13.44%、12.76%、9.40%及8.95%。

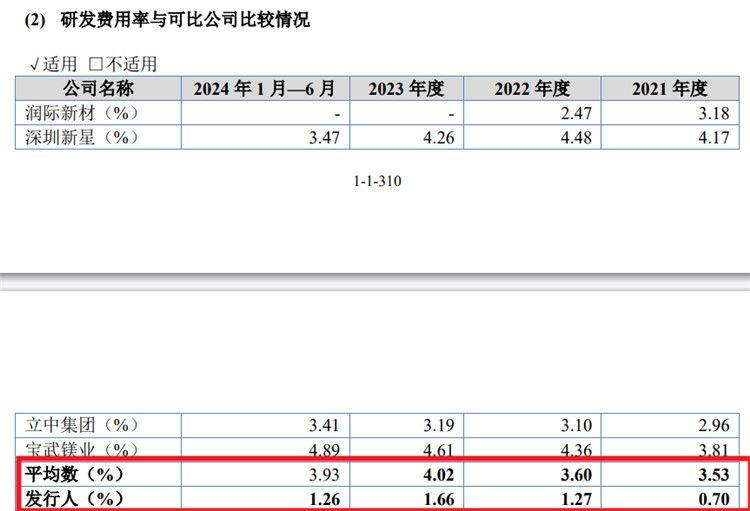

東盛金材的毛利率顯著高于同行可比公司均值,但其研發費用率卻僅為可比公司均值的三分之一。2021-2023年及2024年上半年,東盛金材的研發費用率分別為0.70%、1.27%、1.66%、1.26%,同期可比公司的研發費用率平均數分別為3.53%、3.60、4.02%、3.93%。

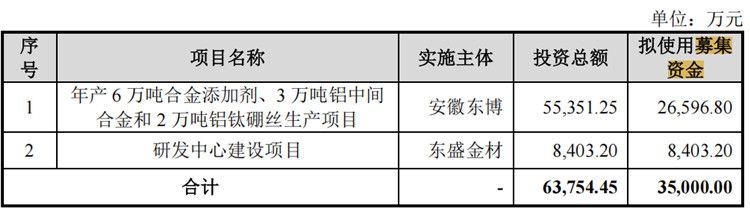

在此次IPO中,東盛金材擬募集資金3.5億元,主要用于年產6萬噸合金添加劑、3萬噸鋁中間合金和2萬噸鋁鈦硼絲生產項目,以及研發中心建設項目。

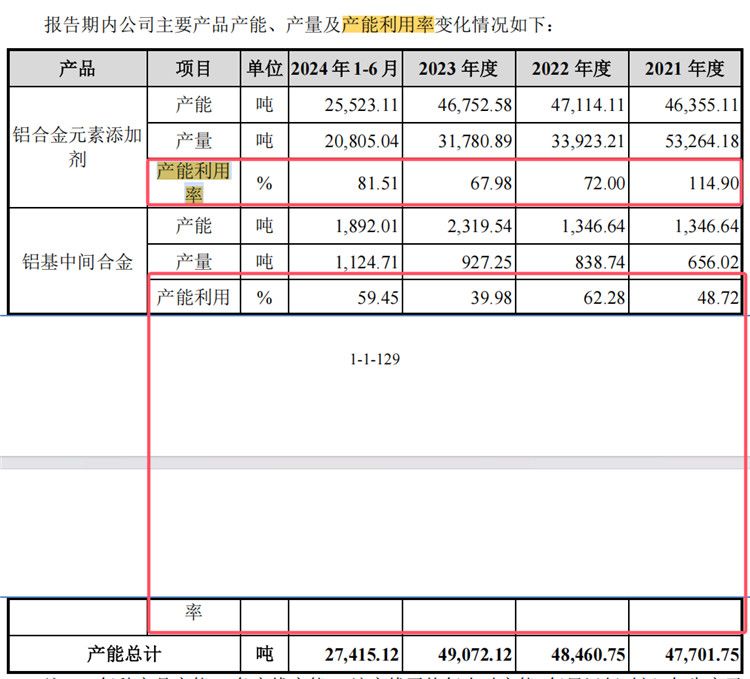

《筆尖網》關注到,東盛金材的產能利用率卻在不斷下降,最近一個年度核心產品之一的產能利用率已低于70%。在這種情況下,公司仍計劃大幅擴增產能,其合理性令人費解。

《筆尖網》還關注到,報告期,天元錳業是東盛金材的第一大供應商,公司電解錳片原材料絕大多數采購自天元錳業,采購金額占比分別為 54.52%、51.34%、49.92%和 46.67%。未來,若天元錳業生產經營發生重大變化,或產品質量、生產能力、交付期等未能滿足公司要求,或雙方的合作關系發生重大不利變化,天元錳業改變合作方式、產能變化,或合同到期不能續簽以及提前終止等,均可能對公司業務的穩定性產生重大不利影響。

東盛金材在招股書中指出,2023 年 9 月 26 日,寧夏回族自治區中衛市中級人民法院裁定受理天元錳業破產重整申請。根據《寧夏回族自治區中衛市中級人民法院民事裁定書》【(2023)寧 05 破申 4 號】,“近三年受債務問題及市場因素影響,天元錳業集團經營持續虧損,償債能力喪失,職工工資存在緩發欠發情況,但不存在停工停產情況,具有持續經營價值和較高的重整價值”,破產重整未對發行人的生產經營活動產生直接影響。未來,若天元錳業債務負擔持續加重、生產經營狀況持續惡化,將可能對東盛金材的采購與生產活動產生一定影響。