《筆尖網》文/筆尖觀察

禾元生物是一家專注于生物醫藥領域的創新型企業,其科創板IPO之路一直備受關注。然而,在商業化未果和虧損壓力下,該公司能否順利實現IPO備受關注。

禾元生物成立于2006年,主要從事植物分子醫藥的研發、生產及商業化。該公司的核心產品是HY1001植物源重組人血清白蛋白注射液,目前處于III期臨床試驗階段,預計2025年中國獲批上市,2026年美國獲批上市。

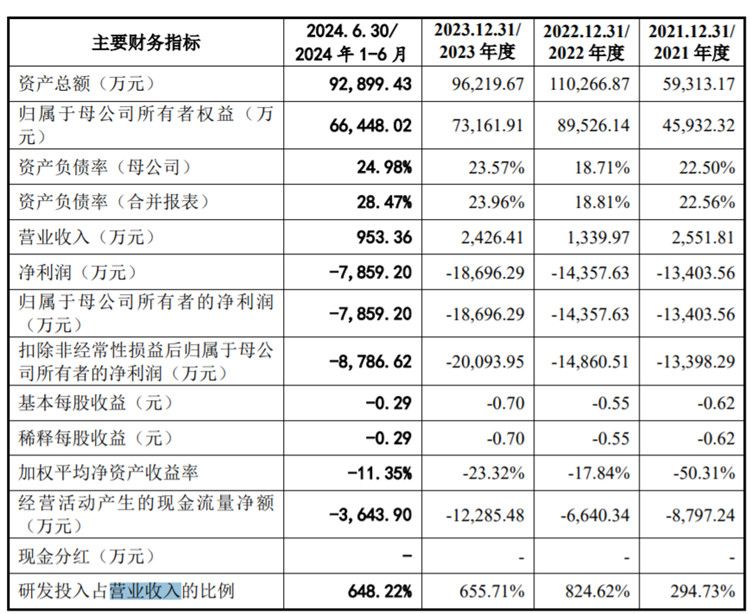

2021—2023年以及2024年上半年,禾元生物實現的營業收入分別約為2551.81萬元、1339.97萬元、2426.41萬元、953.36萬元,對應實現的歸屬上市供公司凈利潤分別為-1.34億元、-1.44億元、-1.87億元、-7859.2萬元。

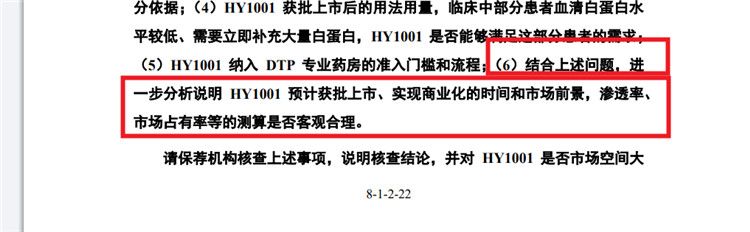

在問詢過程中,上交所要求禾元生物分析說明HY1001預計獲批上市、實現商業化的時間和市場前景,滲透率、市場占有率等的測算是否客觀合理。禾元生物選擇了科創板第五套上市標準,即預計市值不低于40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。

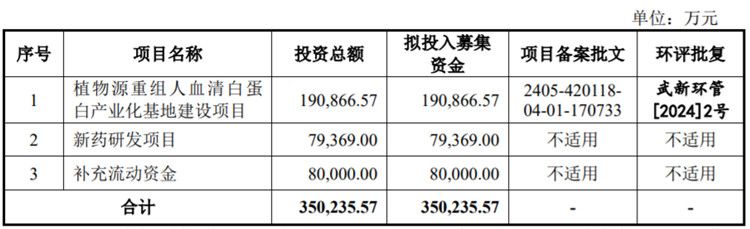

《筆尖網》關注到,此次IPO禾元生物擬募集資金不超35.02億元,擬分別投向植物源重組人血清白蛋白產業化基地建設項目、新藥研發項目、補充流動資金。

招股書顯示,禾元生物的募集資金投資項目植物源重組人血清白蛋白產業化基地建設項目將在 HY1001 現有的商業化規模的 10 噸 OsrHSA 原液及制劑 cGMP 智能化生產線的基礎上,進一步提升智能化程度和水平,并已于 2024 年 9 月開工建設,投產后產能將快速放大,實現藥品大規模商業化生產能力。

禾元生物在風險提示中指出,此次較大比例的募集資金用于植物源重組人血清白蛋白產業化基地建設項目,該建設項目系公司綜合考慮現階段市場及內外部因素而作出的規劃,HY1001 研發項目能否成功獲批上市以及能否實現預期銷售目標存在不確定性,新增產能可能存在無法得到及時消化的風險,對公司的生產經營產生不利影響。

雖然面臨諸多挑戰和不確定性,但也顯示出公司對未來發展的堅定信心。投資者在評估此類企業時,應綜合考慮公司的技術實力、市場前景、財務狀況以及管理團隊的能力。

《筆尖網》將對禾元生物IPO的后續進展情況保持關注。