《筆尖網》文/筆尖觀察

在醫療器械行業的資本市場中,三友醫療以4倍溢價收購其控股子公司水木天蓬的行為引起了市場的廣泛關注。這一行動不僅展示了公司對未來發展前景的堅定信心,也引發了業界對其戰略規劃和財務合理性的深入討論。

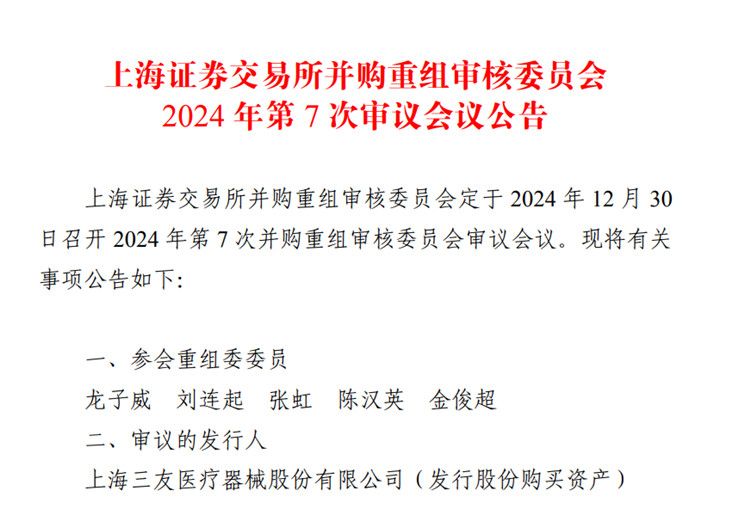

12月23日,上交所發布公告,并購重組審核委員會定于2024 年12月30日召開 2024 年第 7 次并購重組審核委員會審議會議,此次會議將審核三友醫療發行股份購買資產事項。

《筆尖網》關注到,三友醫療計劃通過發行股份及支付現金的方式,合計約4.16億元收購水木天蓬剩余的股權,使其持股比例由51.82%提升至100%。此舉標志著三友醫療將對水木天蓬全資控股,強化了雙方的資源整合與協同作戰能力。

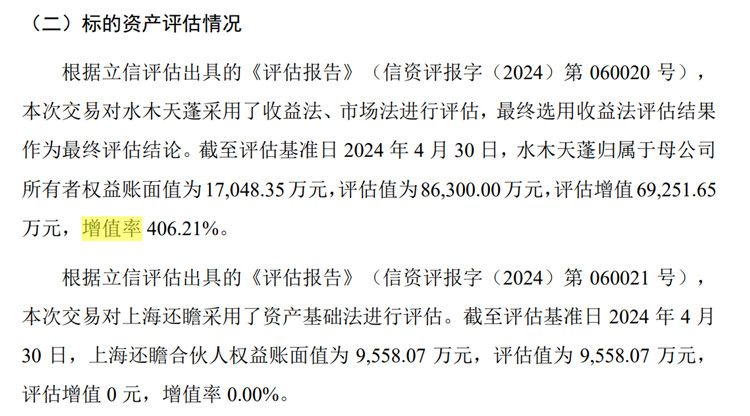

水木天蓬作為一家專注于超聲外科手術設備及耗材研發、生產和銷售的高新技術企業,其在超聲骨刀市場上具有顯著的技術優勢和市場影響力。此次收購的價格較水木天蓬賬面價值大幅溢價,據評估報告顯示,增值率達到406.21%,顯示出三友醫療對于水木天蓬未來發展潛力的高度認可。

有分析認為,三友醫療通過全資控股水木天蓬,可以進一步鞏固其在超聲外科手術領域的市場地位,同時加速技術創新和產品推廣,從而提升整體競爭力;另一方面,也有聲音指出,高溢價收購可能給三友醫療帶來較大的財務壓力。

對于這次收購,三友醫療在其公告中解釋稱,這是基于對水木天蓬長期發展前景的信心以及雙方戰略協同效應的考慮。公司預計,通過本次交易能夠有效提高決策效率,加強管理控制力,促進業務深度整合,進一步提升公司在醫療健康產業的整體競爭力和盈利能力。

盡管市場反應不一,但可以預見的是,隨著醫療科技的進步和市場需求的增長,超聲外科手術設備領域將迎來更大的發展空間。三友醫療此次全資控股水木天蓬,無疑為其在這一領域的深耕細作奠定了堅實的基礎。未來,如何平衡好研發投入與回報、市場擴展與風險控制,將是三友醫療面臨的重要課題。

《筆尖網》將對相關事項的上會情況,雙方合作的后續進展保持關注。