《筆尖網》文/筆尖觀察

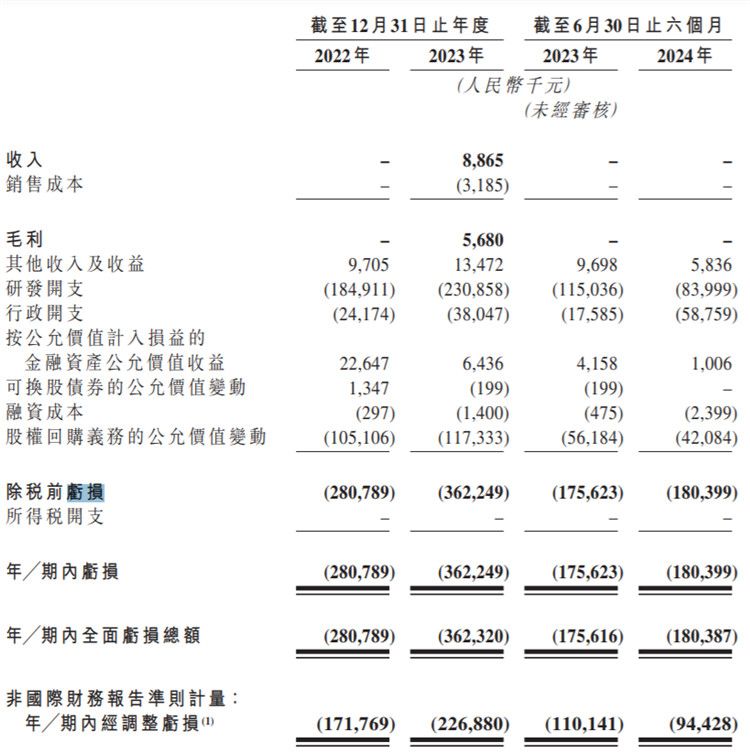

近日,維立志博向港交所遞交了IPO申請,這家公司自2012年成立以來,始終致力于腫瘤、自身免疫性疾病及其他重大疾病的創新療法研發與商業化。然而,盡管其在創新管線方面取得了顯著進展,擁有12項主要資產,涵蓋單克隆抗體、雙特異性抗體等多種前沿技術,但至今尚無商業化產品問世,持續虧損中,從2022年、2023年以及2024年上半年,該公司分別虧損2.8億元、3.6億元和1.8億元,累計虧損8.2億元。

相關領域人士指出,維立志博的核心產品LBL-024雖已進入關鍵性臨床階段,其他幾款主要產品也分別處于不同的臨床階段,但均面臨成藥及商業化的不確定性。

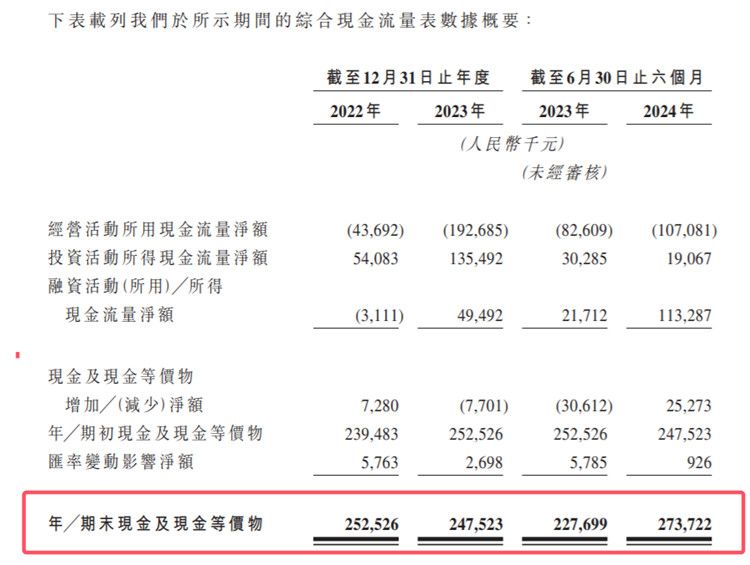

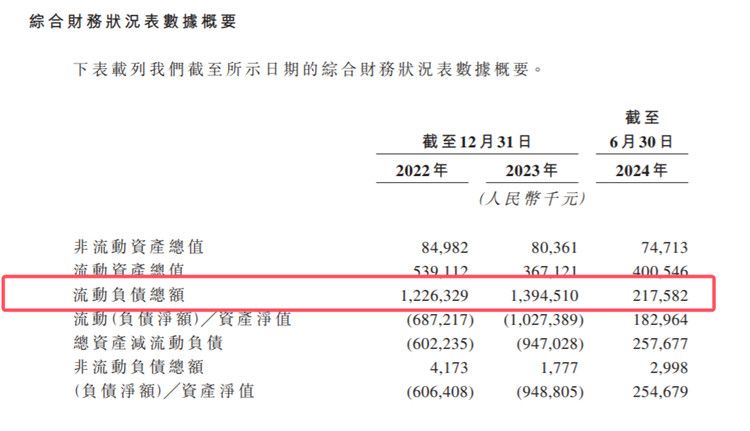

另一方面,持續的研發投入和行政開支是維立志博虧損的主要原因。報告期內,公司研發開支巨大,且行政開支逐年增長,尤其是2024年上半年,以股份為基礎支付的報酬大幅增加,導致現金流持續凈流出。截至2024年6月30日,公司現金及現金等價物為2.74億元,而流動負債總額為2.18億元,資金壓力巨大。

盡管面臨諸多挑戰和不確定性,維立志博的最新投后估值仍高達31.3億元。這在一定程度上反映了市場對其未來發展的良好預期。

維立志博的IPO之路充滿了挑戰與機遇。一方面,其在創新療法研發方面取得了顯著進展,展現出強大的發展潛力;另一方面,尚無商業化產品、持續虧損以及臨床試驗的不確定性等問題也給公司帶來了巨大的壓力。

對于維立志博而言,未來需要更加謹慎地平衡研發投入與資金壓力之間的關系,加強臨床試驗管理以提高成功率,并積極探索商業化路徑以實現盈利。只有這樣,維立志博才能在激烈的市場競爭中脫穎而出,實現可持續發展。

《筆尖網》將對維立志博IPO的后續進展情況保持關注。