藍(lán)宇股份IPO:巴基斯坦外銷訂單存風(fēng)險(xiǎn) 上下游企業(yè)入局競(jìng)爭(zhēng)日趨激烈

《筆尖網(wǎng)》文/筆尖觀察

近日,藍(lán)宇股份完成網(wǎng)上網(wǎng)下申購(gòu)繳款工作,即將正式登陸創(chuàng)業(yè)板。值得關(guān)注的是,近年來(lái)數(shù)碼噴墨印花行業(yè)發(fā)展勢(shì)頭良好,藍(lán)宇股份上下游企業(yè)紛紛入局,這導(dǎo)致整體市場(chǎng)的競(jìng)爭(zhēng)日趨激烈。

巴基斯坦外銷訂單存風(fēng)險(xiǎn)

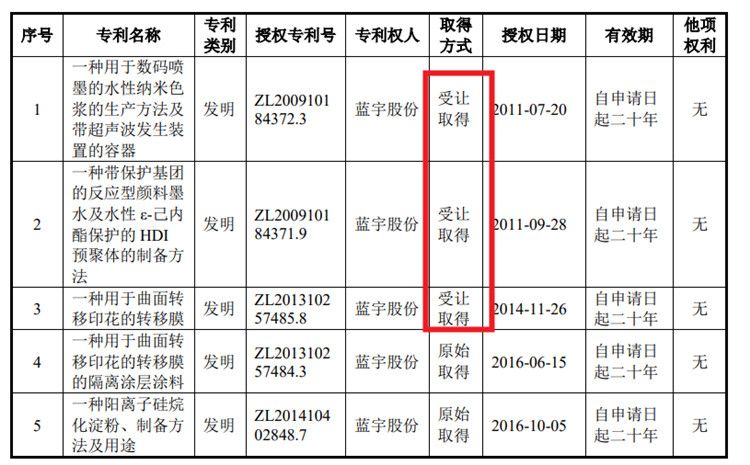

招股書顯示,藍(lán)宇股份主要從事符合國(guó)家節(jié)能環(huán)保戰(zhàn)略方向的數(shù)碼噴印墨水的研發(fā)、生產(chǎn)和銷售,然而在技術(shù)創(chuàng)新方面卻顯得乏力。公司自成立以來(lái),僅擁有10項(xiàng)發(fā)明專利,其中3項(xiàng)還是10年前受讓所得。

2021年至2023年,印度市場(chǎng)及巴基斯坦市場(chǎng)的收入合計(jì)分別為4066.85萬(wàn)元、7000.66萬(wàn)元、9706.44萬(wàn)元,2022年、2023年同比增長(zhǎng)72.14%、38.65%,遠(yuǎn)超同期主營(yíng)業(yè)務(wù)收入的增速。

《筆尖網(wǎng)》關(guān)注到,自 2022 年三季度以來(lái),巴基斯坦外匯儲(chǔ)備不足、政局穩(wěn)定性不高的問(wèn)題日益凸顯,截至 2022 年 12 月末,巴基斯坦央行凈外匯儲(chǔ)備為 55.85 億美元,同比 2021 年 12 月末下降 68.42%;截至2023年12月末,巴基斯坦央行凈外匯儲(chǔ)備為 82.33 億美元,相較 2022 年 12 月末上漲 47.41%;截至 2024年6月末,巴基斯坦央行凈外匯儲(chǔ)備為 93.90 億美元,相較 2023 年 12 月末上漲 14.05%。

但藍(lán)宇股份也在招股書中坦言,若未來(lái)巴基斯坦的外匯儲(chǔ)備及政局穩(wěn)定性等問(wèn)題無(wú)法有效緩解,甚至加劇,則公司可能面臨巴基斯坦的外銷訂單流失風(fēng)險(xiǎn)或應(yīng)收賬款無(wú)法全額收回的風(fēng)險(xiǎn)。

上下游企業(yè)紛紛入局 市場(chǎng)競(jìng)爭(zhēng)日趨激烈

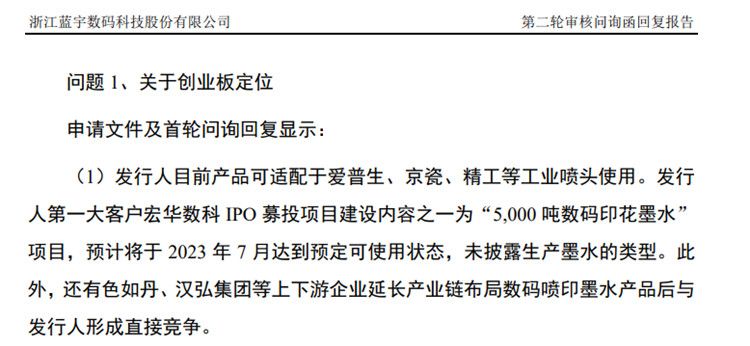

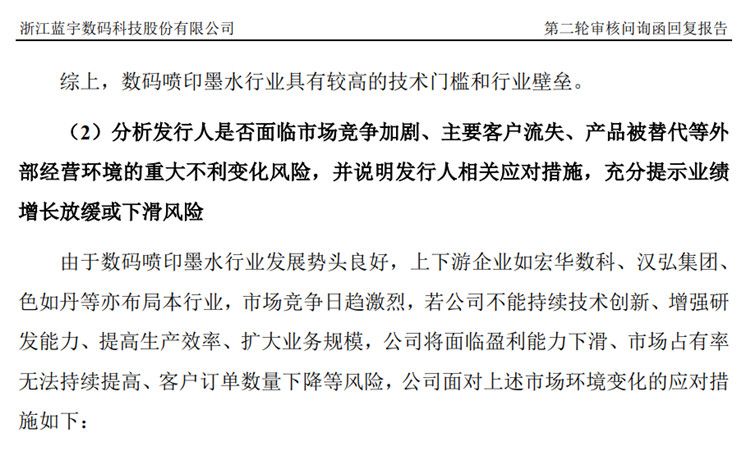

在第二輪問(wèn)詢中,交易所指出申請(qǐng)文件及首輪問(wèn)詢回復(fù)顯示發(fā)行人目前產(chǎn)品可適配于愛普生、京瓷、精工等工業(yè)噴頭使用。發(fā)行人第一大客戶宏華數(shù)科 IPO 募投項(xiàng)目建設(shè)內(nèi)容之一為“5,000 噸數(shù)碼印花墨水”項(xiàng)目,預(yù)計(jì)將于 2023 年 7 月達(dá)到預(yù)定可使用狀態(tài),未披露生產(chǎn)墨水的類型。此外,還有色如丹、漢弘集團(tuán)等上下游企業(yè)延長(zhǎng)產(chǎn)業(yè)鏈布局?jǐn)?shù)碼噴印墨水產(chǎn)品后與發(fā)行人形成直接競(jìng)爭(zhēng)。

交易所要求結(jié)合發(fā)行人報(bào)告期內(nèi)產(chǎn)品銷售單價(jià)持續(xù)下降、未來(lái)產(chǎn)品銷售單價(jià)發(fā)展趨勢(shì)、宏華數(shù)科等產(chǎn)業(yè)鏈上下游企業(yè)布局?jǐn)?shù)碼噴印墨水最新進(jìn)展和產(chǎn)能投放情況,發(fā)行人對(duì)宏華數(shù)科受托加工費(fèi)降價(jià)的原因、發(fā)行人在手訂單及期后經(jīng)營(yíng)業(yè)績(jī)情況等,說(shuō)明數(shù)碼噴印墨水行業(yè)是否具有較高的技術(shù)門檻和行業(yè)壁壘,宏華數(shù)科等客戶訂單最新同比及環(huán)比變動(dòng)情況,分析發(fā)行人是否面臨市場(chǎng)競(jìng)爭(zhēng)加劇、主要客戶流失、產(chǎn)品被替代等外部經(jīng)營(yíng)環(huán)境的重大不利變化風(fēng)險(xiǎn),并說(shuō)明發(fā)行人相關(guān)應(yīng)對(duì)措施,充分提示業(yè)績(jī)?cè)鲩L(zhǎng)放緩或下滑風(fēng)險(xiǎn)。

藍(lán)宇股份的問(wèn)詢回復(fù)顯示,下游企業(yè)宏華數(shù)科 IPO 募投項(xiàng)目建設(shè)內(nèi)容之一為“5,000 噸數(shù)碼印花墨水” 項(xiàng)目 2023 年 7 月達(dá)到預(yù)定可使用狀態(tài)。宏華數(shù)科于 2022 年 3 月收購(gòu)的天津晶麗 數(shù)碼科技有限公司主營(yíng)業(yè)務(wù)為活性墨水,于 2022 年 5 月向南平藝揚(yáng)墨業(yè)科技有限公司增資主要布局涂料墨水。

此外,宏華數(shù)科、漢弘集團(tuán)等下游企業(yè)目前主要通過(guò)收購(gòu)墨水企業(yè)布局本行業(yè),漢弘集團(tuán) 2021 年至 2023 年向發(fā)行人采購(gòu)墨水?dāng)?shù)量仍保持逐年上升趨勢(shì)。藍(lán)宇股份指出,宏華數(shù)科等產(chǎn)業(yè)鏈上下游企業(yè)布局?jǐn)?shù)碼噴印墨水目前對(duì)公司影響較小。

但藍(lán)宇股份也坦言,近年來(lái)數(shù)碼噴墨印花行業(yè)發(fā)展勢(shì)頭良好,導(dǎo)致行業(yè)新增產(chǎn)能增長(zhǎng)較快,上下游企業(yè)如宏華數(shù)科、漢弘集團(tuán)、色如丹等亦布局本行業(yè),市場(chǎng)競(jìng)爭(zhēng)日趨激烈。若公司不能持續(xù)技術(shù)創(chuàng)新、增強(qiáng)研發(fā)能力、提高生產(chǎn)效率、擴(kuò)大業(yè)務(wù)規(guī)模,或者當(dāng)原材料價(jià)格上漲,但因市場(chǎng)競(jìng)爭(zhēng)原因公司無(wú)法將成本完全轉(zhuǎn)嫁至下游客戶,公司將面臨盈利能力下滑、市場(chǎng)占有率無(wú)法持續(xù)提高等風(fēng)險(xiǎn)。

未來(lái)上市后藍(lán)宇股份業(yè)績(jī)能否繼續(xù)保持增長(zhǎng)態(tài)勢(shì),公司在二級(jí)市場(chǎng)的表現(xiàn)將如何,《筆尖網(wǎng)》將持續(xù)關(guān)注。