《筆尖網》文/筆尖觀察

亞聯機械股份有限公司(簡稱“亞聯機械”)擬在深交所主板IPO募資4億元,該公司主營人造板產線及設備,在下游行業不景氣的前提下上市募資擴張,似乎并非明智之舉。

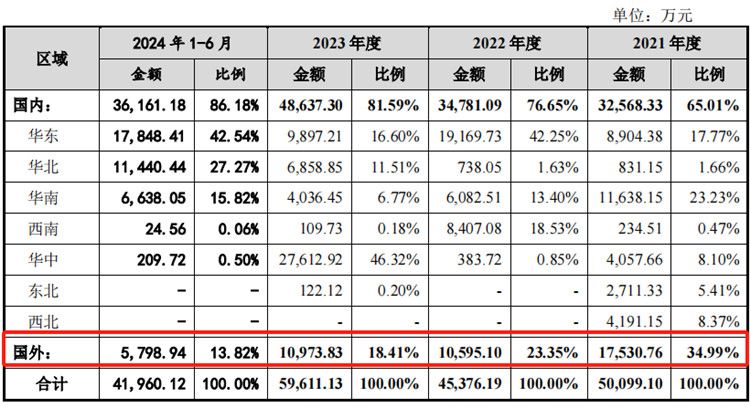

《筆尖網》研究發現,亞聯機械在內控治理和經營上存在不小瑕疵。據披露,該公司2022年改制時發現5年前的會計差錯,8,694.06萬元凈資產不翼而飛;曾經的第一大客戶——伊朗MST公司拖欠貨款1,054.38萬元,最終變成死賬,值得關注的是,該公司各報告期海外業務占比從34.99%下降至13.82%。此外,該公司經營業績波動較大,綜合毛利率整體呈現下降態勢,存貨占比高居不下。

就上述事項,《筆尖網》曾向亞聯機械求證相關信息,但截至發文尚未回復。

下游行業遇冷? 募資合理性存疑

亞聯機械主營業務是人造板生產裝備整體解決方案的供應商和服務商,主營業務為人造板生產線和配套設備的研發、生產、銷售和服務。亞聯機械本次申報深交所主板IPO上市,擬發行股份不超過2,181萬股、募資40,065.70萬元,用于人造板生產線設備制造和研發中心項目。

但從下游行業來看,亞聯機械當前的產能可擴張并非良機。

國內房地產行業景氣度長期下降,順延傳導到家具制造、地板和木門(室內裝飾)以及建筑等人造板最主要的應用領域。

《筆尖網》從公開信息獲取到,2023年商品房銷售面積11.2億平方米,同比下降8.5%;商品房銷售額11.7萬億元,同比下降6.5%。2024年1-8月,全國新建商品房銷售面積同比下降18%,銷售額同比下降23.6%。各地政府積極優化樓市政策,政策寬松態勢預計將持續,但市場仍面臨調整壓力。

存在粉飾業績嫌疑

《筆尖網》觀察發現,亞聯機械越靠近IPO申報和發行經營業績表現越好。經營業績波動較大,綜合毛利率整體呈現下降態勢,存貨占比高居不下。

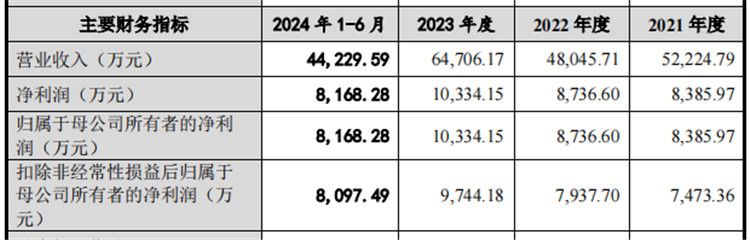

據此前招股書申報稿披露,亞聯機械2020年實現營業收入34,787.40萬元、凈利潤分別6,763.89萬元、扣非歸母凈利潤分別為5,509.29萬元,綜合毛利率36.40%。

最新版招股書披露,2021年、2022年、2023年及2024年1-6月的報告期內,亞聯機械分別實現營業收入52,224.79萬元、48,045.71萬元、64,706.17萬元和44,229.59萬元,凈利潤分別為8,385.97萬元、8,736.60萬元、10,334.15萬元和8,168.28萬元。

2022年營業收入同比增長-8%,凈利潤同比增長4.18%;2023年營業收入同比增長34.68%,凈利潤同比增長18.29%。

2024年度,亞聯機械預計營業收入86,611.07萬元,同比增長33.85%;預計凈

利潤為14,119.31萬元,同比增長36.63%;預計扣除非經常性損益后歸屬于母公司所有者的凈利潤為14,014.39萬元,同比增長43.82%。

匯總披露信息,2020年至2024年1-6月份,亞聯機械綜合毛利率分別為36.40%、32.31%、32.33%、29.13%和30.12%,呈現整體下降態勢。

此外,亞聯機械存貨金額和占比攀升。2021年至2024年1-6月份的各報告期期末,亞聯機械存貨賬面價值分別為38,897.97萬元、53,716.56萬元、66,350.04萬元和68,756.20萬元,占當期期末總資產的比例分別為38.24%、40.42%、39.97%和39.09%。

稅收優惠、匯率波動影響利潤“成色”

所得稅優惠對亞聯機械凈利潤影響越來越明顯。

報告期內,亞聯機械及部分子公司依法享受了高新技術企業和西部大開發所得稅優惠政策,對利潤總額產生的影響分別為504.08萬元、349.83萬元、1,566.14萬元和890.83萬元。報告期內,亞聯機械分別實現凈利潤8,385.97萬元、8,736.60萬元、10,334.15萬元和8,168.28萬元。

由此計算,依靠稅收優惠對亞聯機械利潤增長有所影響,稅收優惠金額占凈利潤的比例分別為6.01%、4.00%、15.15%和10.91%。

此外,匯率波動對亞聯機械利潤造成影響,尤其是2021年、2022年,匯率波動對利潤影響非常明顯,亞聯機械在匯率波動應對上似乎并不理想。

報告期內,亞聯機械部分原材料系向境外供應商采購,部分產品銷往海外,主要以歐元、美元為貨幣單位進行結算,受全球經濟形勢影響,人民幣和歐元、美元的匯率波動性較大,公司匯兌損益分別為841.52萬元、-667.41萬元、-114.17萬元和104.76萬元。

根據披露,報告期內,假設在其他因素不變的情況下,人民幣匯率波動5%,對亞聯機械凈利潤將分別造成484.10萬元、801.46萬元、227.04萬元和47.31萬元的影響。

值得關注的是,國際形勢變化加劇,尤其是美國新舊總統交替、俄烏沖突、歐洲各國以及印度等的變局,對國際金融、出口等的影響加大,亞聯機械能否更好地應對出口、匯率等波動的風險?

股改揭開5年前問題:8,694萬元資產去哪兒了?

亞聯機械2022年改制時發現5年前的會計差錯并進行調整,凈資產“蒸發”8,694.06萬元,被砍到到“腰以下”。

2022年4月30日,中興華會計師出具《關于亞聯機械股份有限公司前期會計差錯更正對股改基準日凈資產影響的說明》(中興華報字(2022)第540006號),對亞聯機械由于進行前期會計差錯更正等原因導致整體變更時的凈資產變化情況予以確認。由于改制基準日前會計差錯更正等原因,導致亞聯機械截至整體變更審計基準日2017年6月30日的凈資產由16,055.78萬元變更為7,361.72萬元追溯調整后,以公司截至2017年6月30日的所有者權益73,617,243.74元,折為股份公司股份6,000萬股,每股面值1元,共計股本人民幣6,000萬元,由原股東按原比例分別持有,凈資產(除專項儲備部分外)超過股份公司注冊資本的6,645,465.50元計入資本公積。

亞聯機械第二屆董事會第五次會議、2021年年度股東大會審議通過了《關于調整公司整體變更時凈資產及折股方案的議案》,確認了上述會計差錯更正導致改制基準日凈資產變動的事項。

由此可知,亞聯機械改制時對5年前的凈資產會計差錯調整、凈資產減少了8,694.06萬元,僅剩了7,361.72萬元,“蒸發”了54%。

鐵虧1,054.38萬!曾經的第一大客戶——伊朗MST公司應收款變死賬

亞聯機械2021年的第一大客戶伊朗Melamin SazehTabriz Co.(簡稱“MST”),當年對其銷售金額12,622.38萬元,占亞聯機械營業收入的24.17%。

《筆尖網》注意到,關于MST公司的情況,是通過訪談獲得的,亞聯機械并沒有在正式的《招股書》文件中介紹這個給該公司帶來巨額壞賬的客戶。據介紹,MST是伊朗當地規模較大的人造板生產企業,除在伊朗銷售外,還向亞美尼亞、阿塞拜疆、土耳其等國家出口。

對MST的1,054.38萬元應收尾款變“死賬”。

據《招股書》,2020年度,亞聯機械核銷對MST的應收賬款,金額為1,054.38萬元,是亞聯機械銷售給MST一條日產800立方米刨花板生產線的尾款。

2013年6月10日,亞聯機械與MST簽訂合同約定向MST提供一條日產670立方米的刨花板生產線,生產線設備金額合計為702.8萬歐元;2013年10月7日,亞聯機械與MST簽訂補充合同,增加設備供應范圍,將生產線產能提高至800立方米,新增設備金額合計為368.5萬歐元,該生產線于2016年9月完成驗收。除前述設備款外,MST還應支付技術服務費,并負責技術服務人員的國際差旅、食宿和通信費。

MST于2013年8月至2014年7月支付設備款共計970.90萬歐元,之后主張因當地外匯政策出現變動無法對剩余款項進行支付,包括100.40萬歐元的貨款、38.28萬美元的技術服務費及2.66萬元公司墊付的服務人員機票費。

亞聯機械稱,基于謹慎性原則,公司于2017年對該筆尾款全額計提壞賬準備,并于2020年經董事會、股東大會審議批準后對該筆壞賬進行核銷。

目前,亞聯機械出口營收基本維持在億元級別。上述如此大的海外業務虧損,讓投資者不免心悸。

不過,各報告期,亞聯機械“國外”業務占比從34.99%下降至13.82%,海外業務是否因為匯率、壞賬等因素影響進一步萎縮呢?那么,國內市場越來越卷,亞聯機械如何更好地發展、給股東和投資者帶來穩定收益呢?