《筆尖網》文/筆尖觀察

成都佳馳電子科技股份有限公司(證券簡稱:佳馳科技,證券代碼:688708)科創板上市已經啟動,似乎順風順水。

然而,《筆尖網》研究公開信息發現,佳馳科技盈利能力、財務指標、募資合理性、客戶高度集中、嚴重依賴軍工訂單等存在不小風險。報告期,該公司稅收優惠和政府補助占凈利潤比例超過18%,應收款項占營收比例高達240%,經營業績增速“點剎”,應收款逾期、減值風險驟增。

值得關注的是,佳馳科技《招股說明書》注冊稿出現罕見的“低級錯誤”,深深刺激了應收款項這一敏感話題。

此外,該公司本次募資合理性存疑,上市前“加急”分紅合計1.48億元。從實際發行情況看,佳馳科技以本次發行價27.08元和發行4001萬股股份計算,募資金額為10.83億元,低于原計劃的募資12.45億元。

就上述事項,《筆尖網》曾向佳馳科技求證相關信息,但截至發文尚無回應。

稅收優惠和政府補助凈利潤占比最高26.08%

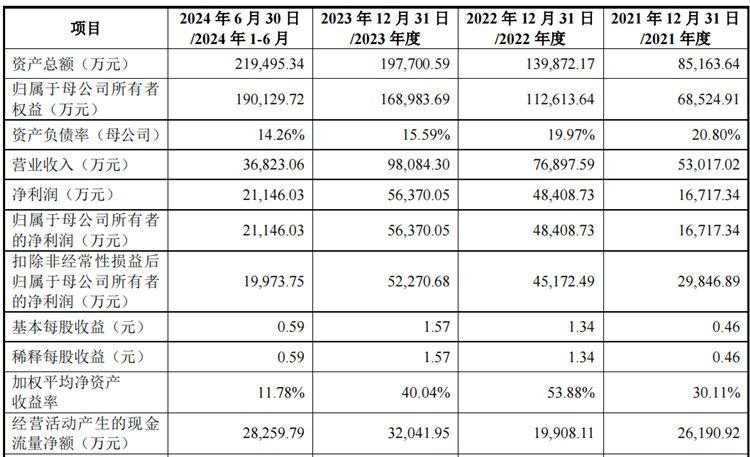

2021年、2022年和2023年(報告期),佳馳科技歸屬于母公司股東的凈利潤分別為16,717.34萬元、48,408.73萬元和56,370.05萬元,合計121,496.12萬元。

但佳馳科技稅收優惠和政府補助金額較大,讓其“利潤成色”大打折扣。

首先看稅收優惠。佳馳科技2018年被四川省科學技術廳、四川省財政廳、國家稅務總局四川省稅務局共同認定為高新技術企業,2021年通過高新技術企業復審,報告期內企業所得稅稅率為15%。

報告期內,佳馳科技作為高新技術企業享受的所得稅優惠金額分別為3,565.96萬元、4,895.88萬元和6,006.50萬元,合計14,468.34萬元。

其次看政府補助。政府補助包括與收益相關的政府補助和與資產相關的政府補助。各報告期,佳馳科技獲得的各項政府補助的初始確認金額合計分別為4,315.75萬元、8,712.73萬元、7,876.81萬元。其中,計入報告期損益金額分別為793.40萬元、3,173.34萬元、3,565.19萬元,合計7,531.93萬元。

據《筆尖網》統計,報告期內,佳馳科技獲得的稅收優惠和政府補助金額總計達到22,000.27萬元,也就是2.2億元。

巨額的稅收優惠和政府補助占凈利潤的比例頗高,報告期合計占比達到18.11%,2023年占扣非凈利潤的比例達到18.31%,2021年占凈利潤比例達到驚人的26.08%。

全資子公司佳馳康電子、佳騁電子的所得稅率為20%、25%,兩家子公司的營收利潤則極少。其中,佳馳電子2023年總資產、凈資產分別為7,635.02萬元、3,813.65萬元,實現營業收入971.40萬元,實現凈利潤-137.06萬元。佳馳康電子2023年總資產、凈資產分別為261.17萬元、260.38萬元,實現營業收入0萬元,實現凈利潤-4.01萬元。

《筆尖網》還關注到,佳馳科技存在取消股權激勵做大利潤規模的情況,該公司2021年一次性增加利潤1.39億元。

報告期內,佳馳科技非經常性損益凈額分別為-13,129.55萬元、3,236.24萬元和4,099.37萬元。其中2021年度取消、修改股權激勵計劃一次性確認的股份支付費用為13,921萬元。

政府補貼是否存在“斷檔”的風險?

按照2018年初次認定為高新技術企業,2021年通過復審,2024年佳馳科技應該再次獲得復審才能夠繼續享受“稅收優惠”,但截至最新的招股意向書,該公司尚未取得相關資格,僅披露稱“預計 2024 年能繼續享受高新技術企業稅收優惠”

此外,佳馳科技本次IPO募資的第二大募投項目由全資子公司佳騁電子實施,該公司所得稅率25%,沒有稅收優惠。

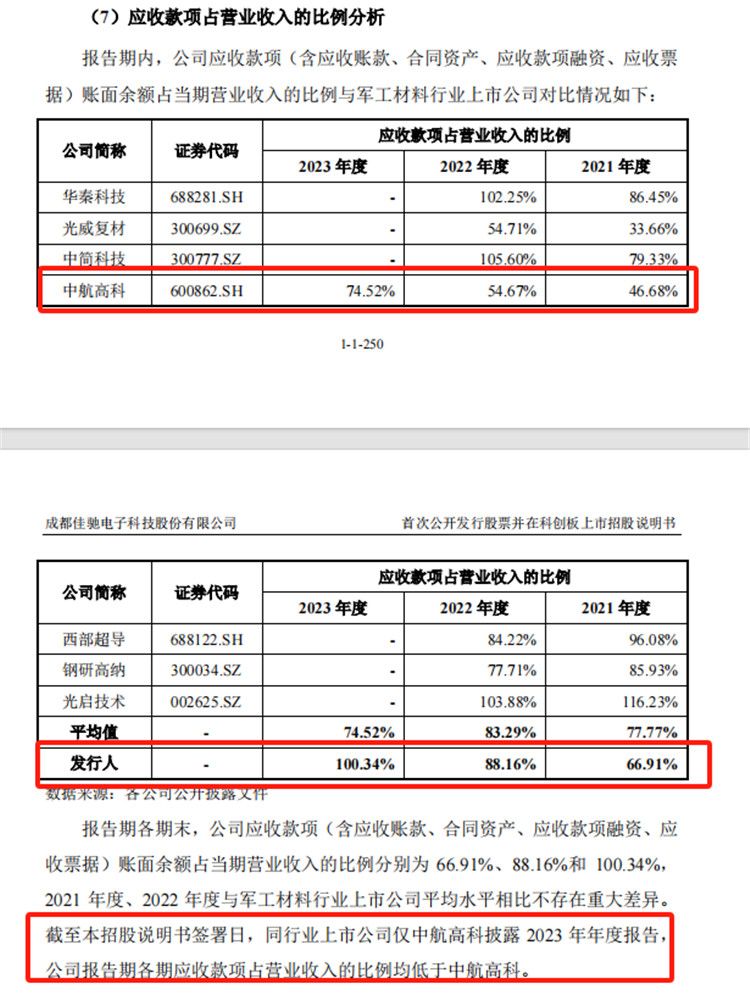

《招股說明書》注冊稿罕見“低級錯誤” 應收款項占營收比例高達240%

佳馳科技本次IPO的主承銷商、保薦人是華西證券。《筆尖網》關注到,佳馳科技《首次公開發行股票并在科創板上市招股說明書》注冊稿的第250頁、251頁對應收款項的敘述出現清晰的描述錯誤,大小數不分。

佳馳科技《招股說明書》注冊稿報告期為2021年、2022年和2023年。據佳馳科技披露,報告期內,中航高科(600862.SH)的應收款項占營業收入的比例分別為46.68%、54.67%和74.52%,佳馳科技的這一數值分別為66.91%、88.16%和100.34%,佳馳科技的應收款項占比明顯高于、且遠高于中航高科,但佳馳科技在這版招股書中的敘述卻是“均低于中航高科”。這讓中航高科作何感想呢?

《筆尖網》查閱了佳馳科技2022年6月17日披露的《招股書》申報稿、2023年6月12日披露的《招股書》上會稿,在“十二、資產質量分析”的“(7)應收款項占營業收入的比例分析”部分,就這一指標均沒有與中航高科進行對比。

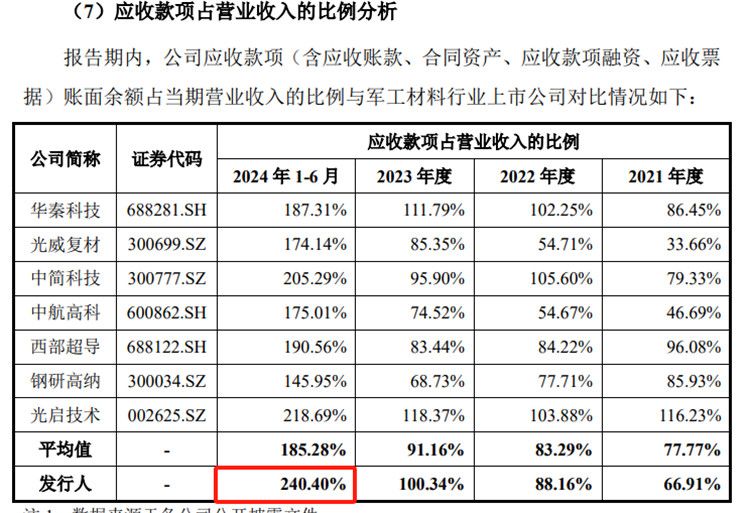

佳馳科技本次IPO發行中,2024年11月15日披露的《招股意向書》里,就“應收款項占營業收入”這一指標,也沒有拿中航高科來說事兒,因為2024年1-6月份的報告期,佳馳科技這一指標已經高達240.40%,遠高于所有可比公司和行業平均值。

《筆尖網》研究披露信息發現,佳馳科技對應收款項和應收款賬面余額是有區別的。應收款項包括應收賬款、合同資產、應收款項融資、應收票據。

2021年至2024年1-6月份,報告期各期末,佳馳科技應收賬款賬面余額分別為21,922.45萬元、37,192.01萬元、57,275.73萬元和60,755.03萬元,占當期營業收入的比例分別為41.35%、48.37%、58.39%和164.99%。

報告期各期末,佳馳科技應收賬款和應收票據合計賬面余額分別為35,472.40萬元、67,791.11萬元、98,418.29萬元和88,523.68萬元,占各期營業收入的比例分別66.91%、88.16%、100.34%和240.40%(未年化),2021年以來應收款項占營業收入的比例持續增加,周轉速度持續下降。

應收款逾期嚴重。截至2024年6月末,佳馳科技應收賬款逾期金額為12,805.98萬元。

募資合理性存疑? 上市前連續分紅1.48億元

隨著A股市場火熱,并向一級市場傳導,一些正在發行中的IPO正在迎來“超募”的喜訊。

然而,佳馳科技本次IPO卻出現了“縮水”。該公司原計劃募集資金12.445億元,其中3億元用于補充營運資金。從實際情況看,佳馳科技本次IPO發行價為27.08元,擬新發行股份4001萬股,其實際募資額為10.83億元,低于原計劃的募資規模。

《筆尖網》還注意到到,佳馳科技在上市前曾連續“加急”分紅。2020年、2021年和2022年,佳馳科技分別分紅2,207.63萬元、8,300萬元、4,320萬元,合計14827.63萬元。

經營現金流充裕。2019年至2024年1-6月份,佳馳科技經營活動產生的現金流量凈額分別為6,526.19萬元、6,882.68萬元、26,190.92萬元、19,908.11萬元、32,041.95萬元和28,259.79萬元。

經營業績增速“點剎”? 上市后能否穩定回報投資者存疑

軍品審價、軍隊訂單不確定性強等直接影響著佳馳科技業績。從財務數據看,佳馳科技營收和盈利的增速呈現著快速下滑的特征。

營業收入增速下滑。報告期內,佳馳科技營業收入分別為 53,017.02 萬元、76,897.59 萬元、98,084.30 萬元、36,823.06 萬元,營業收入分別同比增長 89.90%、45.04%、27.55%、2.21%, 業績增速呈下降趨勢。

凈利潤也同樣存在增速下滑態勢。

2024年全年業績增長預計再次降速。據披露,佳馳科技預計2024年實現營業收入102,000萬元至115,000萬元,同比變動3.99%至17.25%;實現歸屬于母公司股東的凈利潤57,200萬元至65,500萬元,同比變動1.47%至16.20%;實現扣除非經常性損益后歸屬于母公司股東的凈利潤54,800萬元至63,500萬元,同比變動4.84%至21.48%。

眾所周知,軍工訂單本來就存在不穩定的特征,同時軍品審價又讓佳馳科技結算上長期不確定。

據披露,報告期各期,佳馳科技按照暫定價結算的軍品收入分別為 27,283.97萬元、49,445.49萬元、65,978.51萬元、25,097.13萬元,占當期營業收入的比例分別為 51.46%、64.30%、67.27%、68.16%;報告期前(2021年1月1日以前),該公司按照暫定價結算的軍品收入為10,825.28萬元,前述報告期內及報告期前按照暫定價結算的軍品收入合計為178,630.38萬元。截至目前,該公司按暫定價結算的產品均未完成審價,不存在已完成審價的情況。

資產質量和資產盈利能力堪憂

從資產負債結構看,佳馳科技負債率不斷降低。然而,從資產結構、資產盈利能力看,佳馳科技資產質量并不理想。

2021年至2023年,佳馳科技資產總額分別為85,163.64萬元、139,872.17萬元和197,700.59萬元。該公司資產構成以流動資產為主,報告期各期末,流動資產占總資產的比例分別為84.96%、77.45%和81.52%,流動資產主要包括貨幣資金、應收票據、應收賬款、存貨等。該公司非流動資產占比相對較小,非流動資產主要為房屋建筑物、機器設備等固定資產和土地使用權等無形資產。

如上所述,佳馳科技應收票據、應收賬款逐期逐步增加,且逾期情況嚴重,佳馳科技報告各期的存貨金額也從2021年4900余萬元,猛增至2024年上半年的1.13億元。

同時,報告期內,佳馳科技存貨周轉率分別為 2.29 次、1.83 次、2.50 次和 0.79 次,存貨周轉能力嚴重下滑。

此外,佳馳科技資產收益能力下降突出。

2021年至2024年上半年,佳馳科技加權平均凈資產收益率分別為30.11%、53.88%、40.04%、11.78%。

客戶高度集中? 主營業務高度依賴軍工行業

佳馳科技主要從事電磁功能材料與結構的研制,是該領域軍工配套產品供應商,這樣的業態決定了佳馳科技更多地是“被客戶選擇”。

佳馳科技下游客戶集中度非常高,首先是非常依賴第一大客戶。報告期內,佳馳科技向航空工業的營業收入占比分別為 58.34%、65.81%、73.13%、81.04%,對航空工業的銷售占比呈上升趨勢,其中2023年及2024年1-6月占比超過70%,存在對航空工業單一客戶重大依賴的風險。

其次,對前三大客戶的營收依賴度達到95%,對前五大客戶的營收依賴度達到97%。

航空工業、中國電科、九洲控股是佳馳科技的前三大客戶。報告期,佳馳科技向航空工業、中國電科、九洲控股的營業收入合計占比分別為 93.31%、96.02%、94.08%、95.51%,向前五大客戶的營業收入合計占比分別為 94.93%、97.04%、96.74%、97.19%。

依賴大客戶是佳馳科技營業收入增長減緩、應收款項驟增、存貨規模擴大和存貨周轉率下降等一切問題的主要因素。