《筆尖網》文/筆尖觀察

湖南耐普泵業股份有限公司(簡稱“耐普股份”)創業板IPO已經過會21個月,但至今尚無最新進展。

據披露,耐普股份本次IPO擬募資4.156億元,其中用于補充流動性的資金7000萬元。然而,耐普股份兩大主業產品的產能利用率分別為69.7%和60%,產能閑置明顯,其募資擴張主業的合理性存疑。值得關注的是,耐普股份可謂“分紅模范”,三年一期的報告期每期都在分紅,導致經營現金流從5000余萬元陡降至-5432萬元。

此外,耐普股份財務風險加劇,應收賬款及占比、存貨及占比逐步攀升,加權平均凈資產收益率將到個位數,資產質量和盈利能力堪憂。

產能利用率不足70%仍擬IPO募資4.156億元擴張

耐普股份主要從事工業泵、移動應急供排水裝備的設計、研發、生產、銷售和服務,目前該公司產品有5,000多種規格型號,產品主要用于石化、LNG、海洋平臺、鋼鐵、電力、市政水利、應急消防、防汛抗旱等行業或領域。

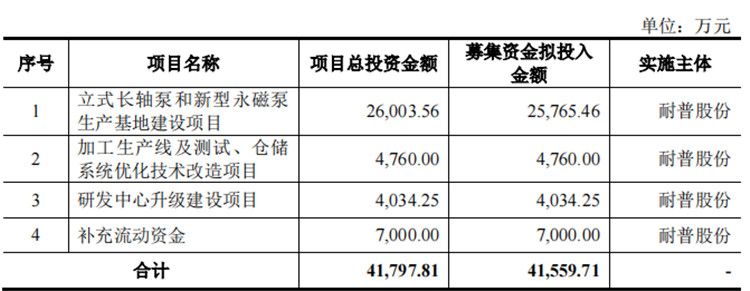

根據《招股書》披露,耐普股份本次IPO擬募集資金4.156億元,主要用于立式長軸泵和新型永磁泵生產基地建設項目、加工生產線及測試、倉儲系統優化技術改造項目、研發中心升級建設項目和補充流動資金。

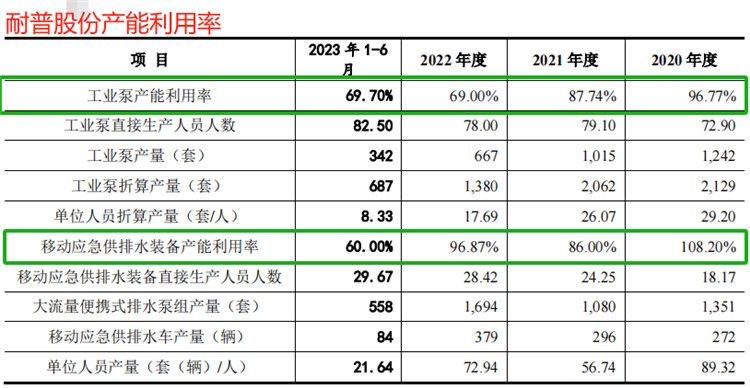

《筆尖網》研究發現,耐普股份的兩大核心產品的產能利用率并不高,且保持著持續下降趨勢。其中,工業泵產能利用率不足70%,移動應急供排水裝備產能利用率僅有60%。

耐普股份在問詢函回復中,對產能利用率進行了最新的數據披露,2020年、2021年、2022年和2023年1-6月份,該公司工業泵產能利用率分別為96.77%、87.74%、69%和69.7%,移動應急供排水裝備產能利用率分別為108.2%、86%、96.87%和60%。

財務風險不容小覷? 應收賬款和資產盈利能力堪憂

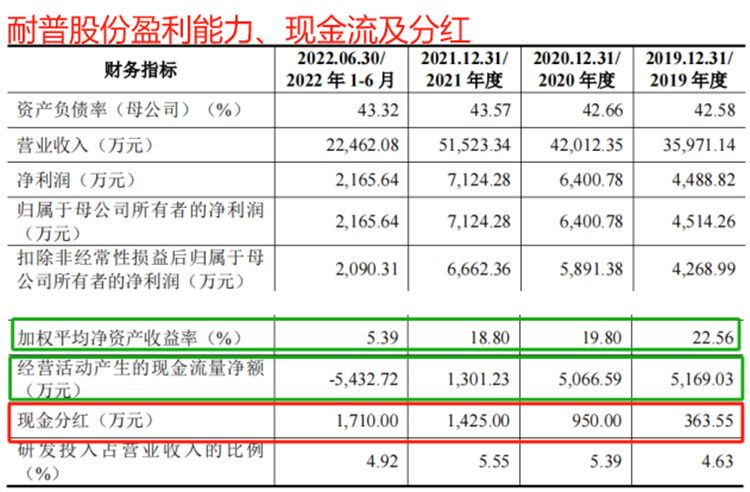

耐普股份的資產盈利能力在加速下滑。

根據《招股書》上會稿披露,報告期內,該公司加權平均凈資產收益率(按扣除非經常性損益后歸屬于公司普通股股東的凈利潤計算)分別為22.56%、19.80%、18.80%和5.39%。隨著IPO發行、股本和資產擴張,耐普股份的資產收益能力將繼續下滑,令人揪心。

另外兩個指標很值得關注,一是應收賬款及其占比,二是存貨及其占比。

《筆尖網》關注到,耐普股份的營業收入和凈利潤保持穩定增長,但應收賬款的增幅更加突出。

據《招股書》上會稿披露,報告期內,耐普股份分別實現營業收入35,971.14萬元、42,012.35萬元、51,523.34萬元和22,462.08萬元,實現凈利潤4,488.82萬元、6,400.78萬元、7,124.28萬元和2,165.64萬元;報告期各期末的應收賬款余額(含合同資產、其他非流動資產中的合同資產)分別為15,106.74萬元、15,731.81萬元、23,109.28萬元和27,253.15萬元。

由此計算,耐普股份報告各期應收賬款占當期營業收入的比例分別為42.00%、37.45%、44.85%和121.33%,呈現總體上升狀態。應收賬款居高不下,業績增長的質量和隱憂不言而喻。

存貨跌價風險也呈現規模和占比加速增長趨勢。

報告期各期末,耐普股份的存貨賬面價值分別為10,344.38萬元、15,336.80萬元、17,035.01萬元和22,456.42萬元,占流動資產的比例分別為24.83%、31.77%、29.65%和38.66%。

淪為實控人提款機? 高額分紅“掏空”現金流

耐普股份可謂“分紅模范”,三年一期的報告期每期都進行分紅,而且分紅比例“芝麻開花節節高”,但公司經營現金流則淪為負值。

據披露,2019年至2022年上半年,耐普股份各報告期分紅金額分別為363.55萬元、950萬元、1,425萬元和1,710萬元,合計分紅金額4448.55萬元。在臨近申報上市的2022年上半年,其分紅金額達到頂峰,可謂“變本加厲”。

據披露,耐普股份最近三次分紅的方案分別為每10股派現1元、1.5元和1.8元。

在巨額分紅的情況下,耐普股份的經營現金流從5000余萬元,下降到-5432萬元,經營現金流被“掏空”。

高額分紅受益最大的當然是實際控制人。截至招股說明書簽署之日,耐普股份實際控制人為耿紀中、耿蔚,合計控制公司53.16%表決權的股份。耿紀中、耿蔚均擔任公司董事,耿蔚擔任公司副總經理。

《筆尖網》關注到,耐普股份本次IPO募資中有7000萬元用于補充流動性,占總募資規模的月16.84%。一邊頻頻分紅掏空公司現金流,一邊又募資補流,并且在產能利用率嚴重不足的情況下擴張主業。

耐普股份IPO能否順利發行?