惠通科技IPO:2023年?duì)I收凈利雙雙下滑 尚存技術(shù)相關(guān)未決訴訟

《筆尖網(wǎng)》文/筆尖觀察

10月24日,證監(jiān)會(huì)網(wǎng)站發(fā)布關(guān)于同意揚(yáng)州惠通科技股份有限公司(以下簡(jiǎn)稱“惠通科技”)首次公開發(fā)行股票注冊(cè)的批復(fù),該公司擬在深交所創(chuàng)業(yè)板上市。

招股書顯示,惠通科技是一家專業(yè)的化學(xué)工程高端裝備及產(chǎn)品整體技術(shù)方案提供商,主要從事高分子材料及雙氧水生產(chǎn)領(lǐng)域的設(shè)備制造、設(shè)計(jì)咨詢和工程總承包業(yè)務(wù),服務(wù)于高性能尼龍(PA66)、生物基尼龍(PA56)、生物降解材料(PBAT/PBS)、聚酯(PET)和雙氧水(H2O2)等產(chǎn)品生產(chǎn)企業(yè)。

在IPO的過程中,惠通科技展現(xiàn)出了強(qiáng)大的實(shí)力和市場(chǎng)競(jìng)爭(zhēng)力。從2022年6月17日獲深交所受理,到經(jīng)歷問詢、上市委會(huì)議通過,直至2024年10月23日注冊(cè)生效,每一步都彰顯了企業(yè)穩(wěn)健的發(fā)展態(tài)勢(shì)。

2023年?duì)I收凈利雙雙下滑

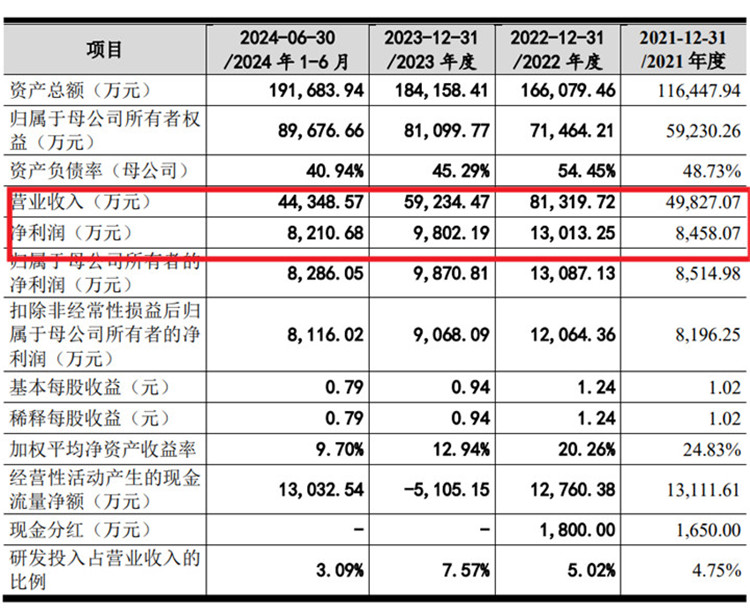

招股書顯示,2021年至2024年上半年,惠通科技實(shí)現(xiàn)營(yíng)業(yè)收入分別為4.98億元、8.13億元、5.92億元、4.43億元;歸母凈利潤(rùn)分別為8514.98萬元、1.31億元、9870.81萬元、8286.05萬元。2023年,惠通科技的營(yíng)業(yè)收入與歸母凈利潤(rùn)雙雙下滑。

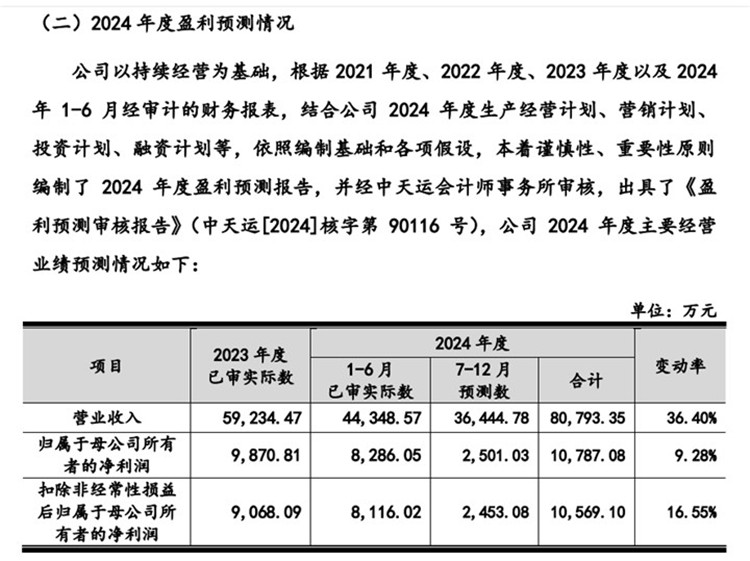

惠通科技預(yù)測(cè)2024年全年?duì)I業(yè)收入8.08億元,凈利潤(rùn)1.08億元,公司2024年預(yù)計(jì)營(yíng)收與凈利潤(rùn)雖較2023年均出現(xiàn)增長(zhǎng),但相關(guān)業(yè)績(jī)?nèi)缘陀?022年水平。

客戶集中度較高 尚存技術(shù)相關(guān)未決訴訟

招股書顯示,2021年至2024年上半年,惠通科技對(duì)前五大客戶的銷售收入分別為 41,278.99 萬元 、73,373.81 萬元 、41,429.04 萬元及41,164.86 萬元,占營(yíng)業(yè)收入的比例分別為 82.84%、90.23%、69.94%及 92.82%,客戶集中度相對(duì)較高。

惠通科技在招股書中指出,雖然公司不斷提升新客戶的開發(fā)力度并開始向更多領(lǐng)域進(jìn)行業(yè)務(wù)拓展,但新客戶的開拓和新領(lǐng)域的拓展均需要一定的周期,如上述主要客戶因其發(fā)展戰(zhàn)略調(diào)整或自身經(jīng)營(yíng)發(fā)生重大不利變化,或公司與其合作發(fā)生重大不利變化,將會(huì)對(duì)公司經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。

《筆尖網(wǎng)》關(guān)注到,2023 年 5 月及 6月,惠通科技分別收到江蘇省高級(jí)人民法院的《應(yīng)訴通知書》,聚友化工已起訴中科啟程、公司及相關(guān)業(yè)主方侵犯了其“PBAT 制備工藝”、PBS 及 PBAT“聚酯連續(xù)聚合制備工藝”相關(guān)技術(shù)秘密并要求賠償。截至招股說明書簽署日,上述案件尚未判決,案件審理結(jié)果存在一定不確定性。

若招股書顯示,若在上述訴訟中敗訴,則惠通科技存在被認(rèn)定為侵權(quán)并要求停止侵權(quán)行為及承擔(dān)賠償責(zé)任的風(fēng)險(xiǎn),可能對(duì)公司的未來發(fā)展、經(jīng)營(yíng)業(yè)績(jī)?cè)斐刹焕绊憽?/p>

公司實(shí)際控制人嚴(yán)旭明、張建綱已出具《承諾函》,承諾如果公司最終因聚友化工訴訟案件敗訴而產(chǎn)生賠償責(zé)任,實(shí)際控制人將對(duì)該等損害賠償責(zé)任予以全額補(bǔ)償,以保證公司不因此遭受經(jīng)濟(jì)損失。

此外,惠通科技在招股書中指出,在生物降解材料業(yè)務(wù)領(lǐng)域,公司的核心技術(shù)和競(jìng)爭(zhēng)力主要集中在核心主工藝設(shè)備制造領(lǐng)域。由于生物降解材料(PBAT/PBS)的工藝技術(shù)已經(jīng)較為成熟,技術(shù)方選擇較多,可替代性較強(qiáng),公司是否自主擁有該工藝技術(shù)不影響其對(duì)外承攬業(yè)務(wù)。2023 年聚友訴訟案件所涉工藝技術(shù)不涉及公司專利專有設(shè)備的核心技術(shù),且報(bào)告期內(nèi)涉及使用中科啟程技術(shù)產(chǎn)生的累計(jì)收入占主營(yíng)業(yè)務(wù)收入的占比較小,對(duì)公司生產(chǎn)經(jīng)營(yíng)的重要性程度較低。

《筆尖網(wǎng)》將對(duì)惠通科技后續(xù)發(fā)行情況,及其上市后股價(jià)表現(xiàn)保持關(guān)注。