文丨王天一

編輯丨林偉萍

2024年11月2日伯克希爾第三季報如約而至,第三季度歸屬于股東的凈收益為 262.5億美元,即每股A類股18272美元,而去年同期虧損127.7億美元,每股A類股-8824美元。最新季度的投資收益為205.1億美元,而去年同期的投資虧損為297.8億美元。本季度的營業利潤從去年的107.6億美元下降至100.9億美元。

2023年第四季度巴菲特開始大規模出售股票,如持倉市值最高的蘋果的過程。據最新第三季度報告顯示,目前持有大約3億股蘋果(AAPL.O)股票,不到一年的時間累計出售了6.08億股,占其去年底持倉的67%,此外出售美國銀行獲得了超過100億美元現金,將現金增至創紀錄的3252億美元。

2023年底,伯克希爾持有蘋果的市值還高達1743億美元,由于年初至今蘋果股票上漲超過20%,估計其從賣出蘋果股票獲得約1200億美元現金,目前蘋果仍是其最大的持股,價值699億美元。

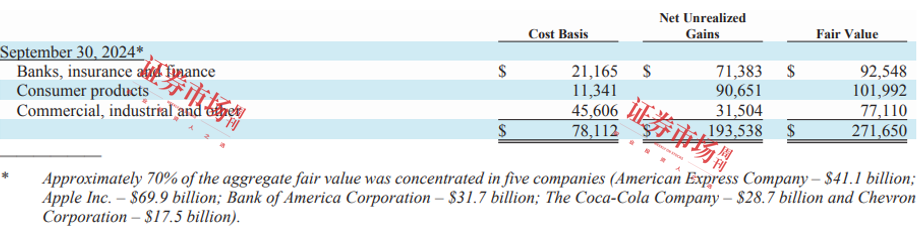

資料來源:伯克希爾2024Q3報告

出于避稅原因賣出蘋果股票?

在2024年伯克希爾股東大會上第一個問題就是有關伯克希爾又出售了1.25億股蘋果股票的問題,一位來自馬來西亞的27歲B股股東問巴菲特:“去年,您提到可口可樂和美國運通是伯克希爾持有時間最長的兩家公司,您還說這些業務給我們帶來了良好的回報。但您并沒有將蘋果納入其中,您認為蘋果的吸引力和投資吸引力與您2016年投資時相比是否有所下降?”

巴菲特說仍然持有很多蘋果股票。他認為到2024年年底,蘋果仍很可能保持伯克希爾歷史上持倉市值最多的公司,賣出主要考慮是未來政府可能會加稅,出于合理的避稅原因賣出了蘋果股票。

但在筆者看來,蘋果股價已經遠遠超過了其內在價值,這才是巴菲特賣出蘋果股票的最主要原因。

從巴菲特指標(Buffett Indicator)看泡沫

巴菲特25年前(1999年)寫了篇名為《巴菲特論股票市場》(Warren Buffett On The Stock Market)的文章,發表在1999年11月22日的《財富》雜志上,巴菲特在1999年財報上就向股東推薦了該文章:

我們對伯克希爾業績的樂觀態度也受到以下預期的影響——事實上,在我們心中,這幾乎是肯定的——即標準普爾指數在未來10年或20年的表現將遠低于1982年以來的表現。《財富》雜志最近發表的一篇文章表達了我對為什么這是不可避免的觀點,隨本報告附上了一份副本。

2001年12月10日,巴菲特再次發表了該文章,并對第一版的文章作了補充,在修改版中,巴菲特表達了對當時股市泡沫的深刻擔憂,雖然沒有提互聯網,針對的就是科技股和互聯網公司。他通過深入的分析揭示了股市過高的估值風險,特別強調投資者要警惕投機和非理性繁榮的現象,巴菲特在文中首次提出了后來被稱為“巴菲特指標” (Buffett Indicator)的概念。這一指標是通過股市總市值與GDP的比值來衡量市場的整體估值水平,以評估股市是否被高估或低估:

巴菲特認為這個公式“可能是衡量任何特定時刻估值水平的最佳單一指標”。盡管此后幾年他一直否認這一指標,但許多專業人士仍將巴菲特指標視為評估整體股市便宜或昂貴的最佳工具之一。

這是巴菲特基于長期市場觀察提出的一個簡單而有效的工具。它幫助投資者把握市場整體估值水平,避免在泡沫期間過度投資。若巴菲特指標小于50%,代表股市被嚴重低估;75%-90% 的范圍是合理的;超過120%則表明股市被高估。20多年過去了,這篇文章一直在伯克希爾網站上。

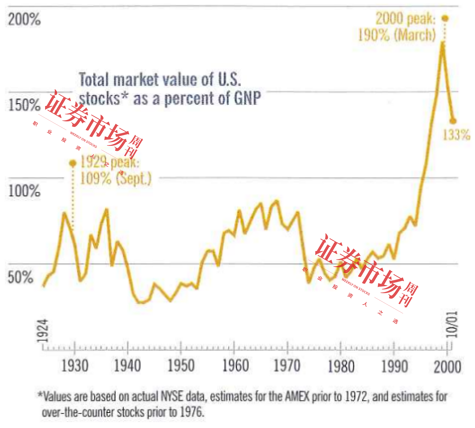

當時文章涵蓋了從1924到2001年期間的統計,在1929年和2000年股市高峰時比值分別達到了109%和190%:

資料來源:2001年財富雜志

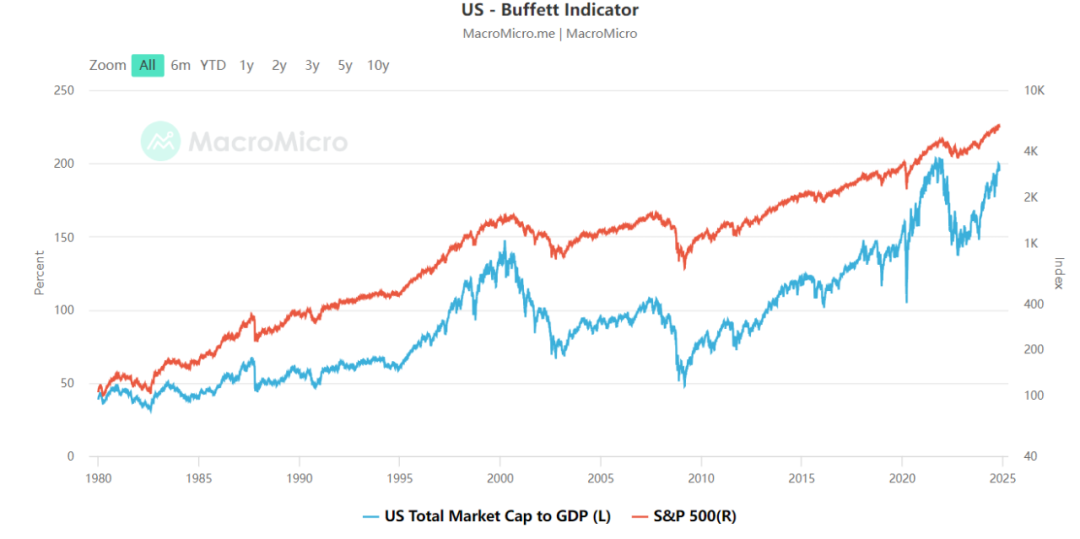

20多年又過去了,巴菲特指標也經歷了起起伏伏。在2008年金融危機時該指標降到了50%,隨后總體趨勢是在上漲,截至2024年11月初,巴菲特指標已經超過了2000年互聯網泡沫的高點,數值是195.61%,從宏觀來說,美國股市存在很大的泡沫。

資料來源:macromicro

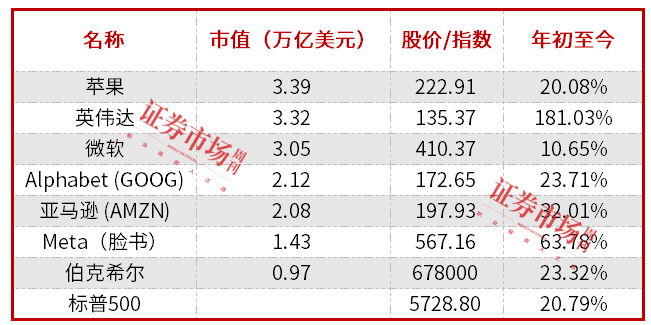

截至到11月3日,美國有6家科技公司市值進入了萬億美元俱樂部,它們分別是微軟(MSFT)、蘋果(AAPL)、英偉達(NVDA)、Alphabet(GOOGL)、亞馬遜(AMZN)、Meta(META), 電動汽車制造商特斯拉此前市值也突破了萬億美元大關,但其股價此后已跌破該水平。

美股萬億美元市值公司

市值數據截至2024年10月底

復盤伯克希爾投資蘋果歷程

在2016年-2018年,伯克希爾累計投入360億美元資金,截止到2024年上半年,蘋果已給伯克希爾帶來2060億美元回報(賣出和持有合計),測算方法如下:

? 2020年賣出110億美元。

2. ?伯克希爾公司在2022年蘋果股價下跌時又買回了2842萬股,接近其2020年賣出數量的30%(9591萬股),只是當時賣出價格平均每股114美元,而買回30%的平均單價超過了150美元,每股多付了32%價格,合計投入42.87億美元。

3. ?2023Q4到2024Q3,賣出1200億美元左右(估算)。

4. ?持有期間每年利息7.75 億美元(巴菲特2020年財報透露),如果按照接近7年計算,利息合計50億美元左右。

5. ?剩余3億股蘋果股票接近700億美元市值。

如果按照總投入403億美元計算,收益大概是4.1倍左右,如果按照伯克希爾萬億美元估值,伯克希爾20%左右市值是體現在蘋果的價值上。伯克希爾持有的蘋果股票在2023年價值超過1700億美元,接近伯克希爾股票投資組合總價值的近50%,是其最大的單一投資。

蘋果的強勁表現大大提升了伯克希爾的整體市值增長。隨著蘋果市值達到3.4萬億美元,伯克希爾在蘋果的持股價值也相應增加,推動了其自身市值的上升。蘋果的持續股息支付和股價上漲,特別是股份回購,為伯克希爾帶來了巨大的回報,巴菲特曾公開表示,蘋果不僅是一項成功的投資,更像是伯克希爾旗下的“第三大業務”。

2020年巴菲特在財報上不吝溢美之詞:伯克希爾對蘋果的投資生動地說明了回購的力量。我們從2016年末開始購買蘋果股票,到2018年7月初,持有的蘋果股票略多于10億股(經拆股調整)。我指的是伯克希爾普通賬戶中的投資,不包括隨后出售的一小部分單獨管理的蘋果股票。當我們在2018年年中完成購買時,伯克希爾普通賬戶持有蘋果5.2%的股份。

我們為這部分股份付出了360億美元。自那以后,我們雙方都享受到了定期股息,平均每年約7.75億美元,而且在2020年,我們還通過出售一小部分股份獲得了額外的110億美元。

盡管出售了股份,但伯克希爾現在持有蘋果5.4% 的股份。這筆增持對我們來說是沒有成本的,因為蘋果一直在回購其股票,從而大幅減少了其目前流通在外的股票數量。

但這遠不是所有的好消息。由于我們在兩年半的時間內內也回購了伯克希爾的股票,因此,您現在間接擁有的蘋果資產和未來收益比2018年7月多了整整10%。

這種令人愉快的動態仍在繼續。伯克希爾自年底以來已回購了更多股票,并且未來可能會進一步減少其股票數量。蘋果也公開表示有意回購其股票。隨著這些減持的發生,伯克希爾股東不僅將擁有我們保險集團、BNSF 和 BHE 的更大利益,而且他們還會發現他們對蘋果的間接所有權也在增加。

回購的計算過程緩慢,但隨著時間的推移可能會變得強大。這個過程為投資者提供了一種簡單的方式,讓他們擁有不斷擴大的優秀企業份額。

正如熱情的梅·韋斯特向我們保證的那樣:“好事太多了……會很美妙。”

在2024年8月28日,伯克希爾市值也突破了萬億美元,成為科技行業以外首家市值突破1萬億美元的公司。當時其 A 類股交易價格為 696502 美元,B類股交易價格為464.59美元。目前雖然比萬億低了500億美元,根據目前賬上3252億美元的現金儲備,在股市高峰時已經做好了深蹲,為持續市值超過萬億美元做好了準備。

蘋果公司內在價值分析

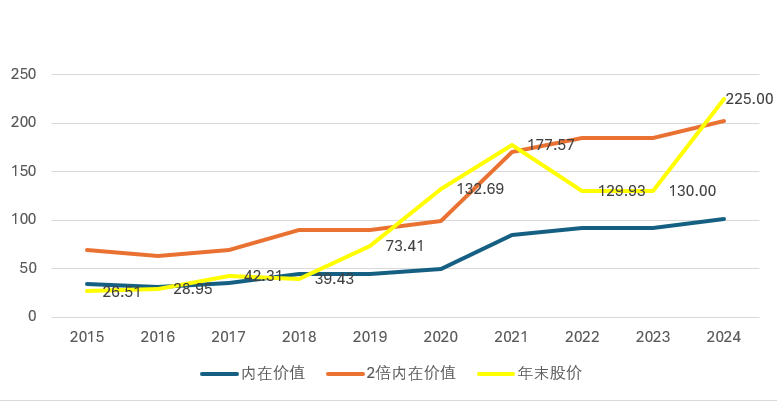

如果估算每年蘋果股票的內在價值,就會發現一些規律,在2015年到2018年間股票價格和內在價值基本重合,這也是巴菲特投資360億美元的時間,在2020和2024年股價超過了2倍內在價值,巴菲特也在此期間分別賣出了110億美元和大概1200億美元,在投資時如果遵循這個原則,就能完成戴維斯雙擊。

2015年以來蘋果股價表現

資料來源:筆者根據年報數據估值

伯克希爾買蘋果時并沒有很多安全邊際,基本是稍低于內在價值,從2016年到2018年間,伯克希爾分別投資67.47億美元、142.14億美元、150.83億美元購買蘋果股票,對應當年購買成本分別是每股27.5美元(復權以后,下同)、33.7美元、42.6美元,總投資360億美元,合計10.21億股,平均成本是每股35.3美元。

由于蘋果回購股票使凈資產收益率扭曲,如果以三年購買股票的動態市盈率衡量,分別是13.2倍、14.5倍、14.2倍,市盈率都低于15倍,如果業績不變,在35倍左右市盈率出售股票,就會獲得大約1.3倍收益,由于常規業績增長在10%左右,股票回購使業績增加了5%,伯克希爾對蘋果的歷年投資大概400億美元左右,其中2016年-2018年是360億,2022年有投資大概40億,現在總價值大概在2060億美元左右(賣出1200+110,市值900,股息50),總價值包括賣出、現在持有和股息,不考慮時間價值。

自 2023 年底以來,伯克希爾已出售了6.05億股蘋果股票,其中第一季度出售了1.15億股,第二季度出售了3.9 億股,第三季度估計是1億股。2024年三季報公布現金及等價物是3252億美元,較2023年末的1670億美元增長接近一倍。伯克希爾在 2024年前9個月支付了29億美元回購其普通股。其中在第一季度回購的26億美元,第二季度伯克希爾僅回購了3.45億美元,第三季度沒有回購。

2024年前9個月出售了價值約為1332 億美元的股票,去年同期約為328億美元。股票賣出后在第三季度產生了234億美元稅前收益,前9個月產生了971億美元稅前收益,而去年第三季度股票投資稅前收益僅為7.59億美元,去年前9個月的稅前收益為54億美元,這其中還包括重新計量此前擁有Pilot 38.6% 的權益而獲得的約30億美元的非現金收益。

進入2024年,蘋果股價已經比年初上漲了20%,市盈率接近歷史高點,2024年和2020年賣出時股價都接近35倍市盈率。

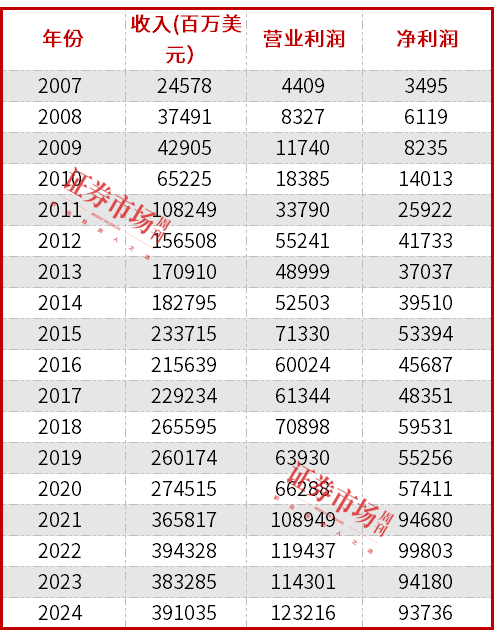

在2024財年的財報中,蘋果全年收入達到3910.35億美元,比2023財年的3832.85億美元只增長了2.02%。蘋果公司2024財年的凈利潤為937.36億美元,與去年同期相比還有所下降,這主要是因為在第四季度蘋果面臨了一項一次性稅務費用,高達102億美元;每股攤薄收益為6.08美元,去年同期是6.13美元。

蘋果公司自2007年以來業績表現

數據來源:蘋果年報

業績個位數的增長無法匹配35倍左右的市盈率,如果從蘋果推出iPhone手機前后開始考察,在2013年前是高速發展階段,年收入平均增長率高達46%,凈利潤平均增長高達65%,從2014年開始公司進入穩定階段,雖然有個別年劇烈波動,平均下來每年收入增長為9%,凈利潤增長保持在10%。

伯克希爾投資蘋果以來,雖然營業業績增長保持在10%左右,但是由于庫克采納了巴菲特的建議,每股收益從2016財年的2.09美元增長到2023財年的6.16美元,復合增長率高達15.8%,如果按照16倍市盈率給蘋果定價,內在價值應該在110美元附近(2024年EPS為6.76),如果蘋果品牌溢價考慮在內,每股內在價值也僅僅是135美元左右,目前股價超過內在價值67%(包含品牌價值),賣出應該是個合適的時機,還有個重要原因是蘋果不是可口可樂,想想當年諾基亞、摩托羅拉手機也只是在市場上流行了十幾年,蘋果如果沒有在人工智能上跟上時代步伐,消費者會立即切換其他手機。

(本文作者系現居加拿大的職業投資人。文中觀點僅代表作者個人,不代表本刊立場。文中提及個股僅作舉例分析,不作投資建議。)