文丨李壯 ? 編輯丨承承??????

電子行業業績在這個財報季顯得十分亮眼,行業整體凈利潤大增近30%,其中立訊精密一家公司的凈利潤占行業整體利潤的11%。?

截至10月30日,電子行業共有380家公司發布三季報,整體營收和業績雙雙增長,其中,歸母凈利潤合計達821.50億元,同比增長近30%。個股方面,營收增長翻倍的公司達8家,業績增長10倍以上的達9家。

在電子股中,立訊精密在營收規模和業績規模方面目前均居首位,90.75億元歸母凈利潤占行業整體凈利潤的11%。收入構成方面,雖然消費電子仍是公司的最大收入來源,但汽車互聯產品和通訊互聯產品的貢獻占比均達到了4.2%以上。公司董事長王來春指出,汽車、通訊兩大業務板塊“已經成為我們未來往更高的空間發展的第二第三成長曲線。”

?

380家電子股整體盈利規模超過去年全年

據Wind數據,截至10月30日,申萬電子行業有380家公司披露了2024年三季報,實現營收合計15775.58億元,實現歸母凈利潤合計821.50億元。對比去年同期13716.88億元的合計營收和632.61億元的合計歸母凈利潤,分別同比增長15%和29.86%。

在整體營收和凈利潤增長下,單家公司的營收和凈利潤中位數也在提升中。據統計,380家電子公司今年三季報單家公司營收中位數為10.6億元,歸母凈利潤中位數為0.65億元,對比2023年同期的9.38億元和0.58億元均出現一定幅度增長。

值得一提的是,目前披露三季報的380家電子公司前三季度營收合計占2023年全年營收合計的82.24%,歸母凈利潤合計占2023年全年歸母凈利潤合計的100.94%(見表1),如此的數據表現或意味著,電子行業全年業績實現增長基本可確定。

表1? 380家電子公司整體營收和凈利表現

數據來源:Wind

進一步分析這些電子公司第三季度營收和業績表現,可發現單季表現更加亮眼。數據顯示,380家電子公司第三季度營業收入合計5959.94億元,歸母凈利潤合計311.03億元,同比增幅分別達到60.72%和60.93%。

電子行業繼續“遵循”著去年以來的前高后低的增長規律。據統計,今年第二季度和第三季度,380家電子公司中實現營收環比增長的公司數量分別為331家和251家,實現歸母凈利潤環比增長的公司分別為260家和180家。在2023年第二季度和第三季度,營收實現環比增長的公司分別為333家和258家,歸母凈利潤實現環比增長的公司分別為270家和187家。數據對比說明,近兩年電子公司單季環比增長情況基本一致。

?

立訊精密暫居業績規模之首

10月25日,立訊精密發布了2024年三季度報告,前三季度實現營業收入1771.77億元,同比增長13.67%;實現歸母凈利潤90.75億元,同比增長23.06%。在第三季度,立訊精密實現營業收入735.79億元,同比增長27.07%;實現歸母凈利潤36.79億元,同比增長21.88%。

在已披露完成三季報的電子公司中,立訊精密的營業收入規模和歸母凈利潤規模目前均居首位。據立訊精密2024年10月28日-29日投資者關系活動記錄表,立訊精密會計機構負責人陳會永在對2024年第三季度主要財務指標進行說明中指出,“2024年前三季度,公司毛利率為11.72%,較去年同期的11.80%基本持平。2024年前三季度,公司的銷管研等運營費用率為6.8%,較2023年同期的6.51%增加0.3個百分點,主要系加大市場拓展及培育和孵化新產品新業務……2024年前三季度,公司的凈利潤率為5.52%,較去年同期(5.31%)提升了0.21個百分點。2024年第三季度,公司整體ROE水平為14.98%,與去年同期基本持平。”

對于公司前三季度業績持續增長的主要原因,公司表示:“首先是內增動力強大,在消費電子板塊,電腦周邊設備等傳統產品保持穩健成長,海外頭部客戶推出的新產品也為公司帶來了明顯的成長動能;另外,在汽車以及通訊板塊,成長的速度也非常明顯。其次,外延擴張也為公司的營收增長做出貢獻,比如公司投資并購的Qorvo、Cosmo相關主體,這些都是去年同期所沒有的新增量。”

立訊精密董事長王來春指出,“時至今日,我們多元化和內增外延并行的發展思路在消費類電子領域已經用過去的成績驗證,這是對的方向;未來,我們在汽車、在通訊領域同樣是這樣的發展思路去把握每一個成長的機會,當然不可否認,大環境在不斷的變化,過程中我們面臨非常多的阻力和挑戰,但立訊人從來都是使命必達,絕不躺平,在一次次極限性的思維中去創造條件尋求突破,目前這兩個板塊也已經成為我們未來往更高的空間發展的第二第三成長曲線。”

華泰證券在最新發布的研報中預計,2024 年下半年,立訊精密手機組裝份額提升仍然為公司主要業績驅動,其他汽車、通訊等新業務也將為公司成長做出貢獻。公司2024年第四季度歸母凈利潤預計同比增長12.76%-24.82%。研報建議關注AI帶來手機換機加速等機遇對公司的影響,預計立訊精密2024年、2025年、2026年歸母凈利潤分別為132.2億元、177億元、238.7億元,2025年目標價49元(前值:45.95 元)。

?

8家公司營收增長翻倍

9家公司利潤增長翻十倍

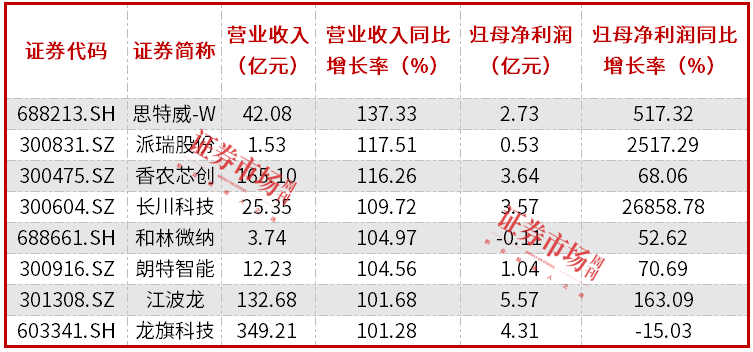

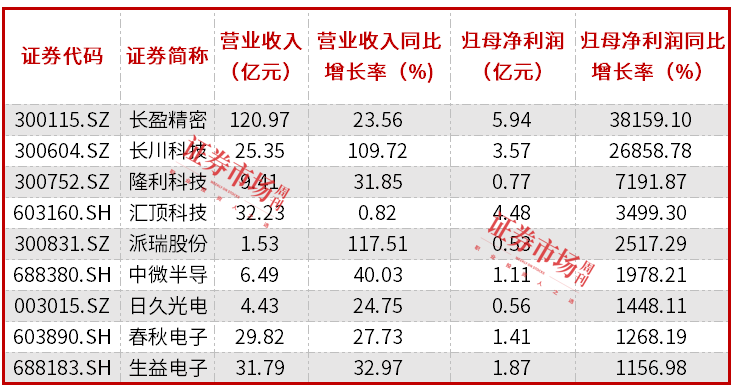

在營收規模和利潤規模指標之外,380家披露今年三季報的電子公司中,有8家公司實現營業收入增長翻倍以及9家公司歸母凈利潤增長翻倍(見表2、表3)。

表2 ?380家電子公司中2024年三季營業收入翻倍公司

數據來源:Wind

表3? 380家電子公司中2024年三季歸母凈利潤翻十倍公司

數據來源:Wind

在營收增長翻倍的8家公司中,除龍旗科技外,思特威-W、派瑞股份、香農芯創、長川科技、和林微納、朗特智能、江波龍全部實現業績增長。其中,思特威-W、江波龍實現業績翻倍,長川科技、派瑞股份實現了業績翻十倍。

在業績翻十倍的公司中,長盈精密以歸母凈利增長38159.10%,位居榜首。對于長盈精密,中金公司在10月29日研報中指出,長盈精密三季度業績符合預期。同時,長盈精密達到歷史最高的三季度單季度收入。對于公司業績增長原因,中金公司認為,“消費電子北美客戶PC 外觀件及手表、秒控鍵盤、Pencil 等配件出貨持續增長;新能源動力電池結構件國內大客戶份額提升,帶來稼動率提升,推動收入穩步增長。”中金公司看好未來隨著AI 終端升級,鋁合金外觀有望成為主流趨勢,長盈在PC 領域布局全面,未來有望受益相關升級,推動收入及利潤持續增長。同時看好長盈在國內動力電池客戶份額持續提升,推動產能利用率提升并改善盈利能力。此外,還看好長盈亦有望參與歐洲及北美新能源品牌的動力電池結構件供應,進一步優化客戶結構,提升盈利能力,助力公司打造第二增長曲線。

對于長川科技,東吳證券在10月27日的研報中指出,長川科技作為半導體測試設備平臺型企業,內生外延成長空間持續打開。其中,“測試機:模擬測試機已達領先水平,具備市占率提升、持續擴張的條件;數字測試機市場規模約為模擬測試機 6-7 倍,國產化率較低,公司前瞻性布局多年,持續放量徹底打開成長空間。分選機:公司是本土稀缺供應商,2023 年收購長奕科技(核心資產為 EXIS)過會,實現重力式、平移式和轉塔式分選機全覆蓋,夯實核心競爭力。探針臺:已成功開發一代產品 CP12,募投項目重點加碼探針臺,2024 年有望進一步貢獻業績增量。AOI:公司并購新加坡 STI,STI 可為公司探針臺等產品在光學領域技術難題的突破提供有力支持,STI 與德州儀器、安靠、三星、日月光、美光、力成等多家IDM和封測廠商建立了長期穩定的合作關系,為公司進入知名半導體企業的供應體系提供了有力支持。”考慮公司盈利能力顯著改善,東吳證券給予買入評級。

對比長盈精密、長川科技,尚未有券商對派瑞股份發布新研報。據派瑞股份10月27日披露的《關于2024年三季度計提資產減值準備的公告》,公司計提各項減值準備共計1776.23萬元,而去年同期資產減值規模為261.37萬元。

(文中提及個股僅作舉例分析,不作投資建議。)