數字化浪潮中,傳統ERP面臨眾多新對手。用友網絡云端轉型遭遇業績下滑、長期虧損,未來如何應對內憂外患?

@新熵 ? 原創?

作者丨顏瞾? 編輯丨蕨影?

一直以來,由ERP企業轉型而來的國內SaaS(軟件即服務)平臺,無論是業績規模還是市值,都與海外一些巨頭企業差距巨大。一種觀點認為,這是難被解釋的怪相,另一種觀點則認為,這是各種客觀原因導致的必然結果,更是老生常談。

繼各大軟件巨頭相繼公布半年報后,以用友網絡為代表的國內軟件企業的生存現狀,又引發了業界的高度關注。百度股市通數據顯示,目前國際巨頭企業Salesforce總市值為2500億美元左右,而用友網絡總市值不及300億元人民幣。

據業內人士分析,SaaS企業主要根據收入規模進行估值。因此,二者市值差距懸殊,主要歸因于前者業績規模大、毛利率高、未來穩定性強,后者則剛好相反。究其原因,雖然相比傳統需要定制開發的EEP軟件模式,看似更為“標準的”SaaS產品,卻因為客戶定制化需求重、市場碎片化嚴重、客戶付費意識不成熟等因素的影響,而讓一些試圖進行云端服務轉型的軟件企業,進入了陣痛期。

行業頭部玩家用友網絡也不例外。財報數據顯示,在2023年首虧之后,2024年上半年,用友網友繼續虧損,而且虧損金額高達近8億元。那么,在轉型求變的陣痛之下,用友網絡未來將何去何從?

紅利消退,盈轉虧普遍

實際上,如今以云端服務為主的SaaS軟件企業用友網絡,是由過去傳統的ERP企業轉型而來。眾所周知,ERP企業軟件的紅利,是過去的PC個人電腦時代。隨著數字化時代以及移動辦公時代的來臨,傳統的ERP軟件企業也被逼到了“墻角”,不得不開始“被動”轉型。

具體來說,ERP是企業資源計劃系統,是指集成管理企業各項業務信息的綜合管理軟件。這種模式下,企業通過買斷整套系統的使用權,使軟件成為企業的自有資產,而所有的軟件維護和管理,也都需要企業內部的專業技術人員來完成。而SaaS則是服務軟件,是用友網絡以租賃的方式提供給用戶,用戶按需使用,而用友網絡則通常按年收費。

因此,從商業模式來看,轉型后的用友網絡,相當是從過去提供軟件開發服務轉向了銷售云端“產品”。

以用友暢捷通出品的好會計產品為例,該款產品是為小微企業量身打造的一款專業的智能云財務應用,免安裝免維護,幫助財務人員通過PC端、手機端、微信端隨時隨地管理現金銀行、發票、往來、報稅、經營分析等,明碼標價在線銷售。而且,不同服務內容的套餐,對應不同的產品價格。據其官網頁面顯示,價格從普及版到旗艦版,在498元/年到2998元/年不等。

圖源:用友網絡暢捷通官網

只是,用友網絡看似更先進的商業模式、更“高科技”的SaaS產品,在實際進行商業化的過程中,卻遭遇了前所未有的挑戰。最明顯的信號是,以“南金蝶、北用友”為代表的SaaS企業,在“不約而同”進行云端服務轉型的過程中,雙雙陷入了普遍虧損的狀態。

以用友網絡為例。據用友網絡發布的2024年半年度報告,其上半年實現營業收入38.05億元,同比增長12.9%;歸屬于上市公司股東的凈利潤為-7.94億元,而去年同期同樣虧損8.45億元,雖同比虧損略有收窄,卻依然沒有擺脫虧損的命運。

而曾與用友網絡并稱ERP雙雄、南北對峙的金蝶,近年同樣陷入了虧損狀態。金蝶國際半年報數據顯示,2024年上半年,其經營虧損為3.17億元,而去年同期同樣虧損3.88億元。值得注意的是,其虧損業務中,云服務業務虧損最多,為3.47億元,而去年同期虧損4.47億元。

對比之下,金蝶的企業資源管理計劃業務反而是盈利445.6萬元,去年同期盈利為2881萬元。由此可見,轉型后的云服務業務,普遍成為傳統ERP企業的業績拖累。

非常詭異的是,SaaS模式理論上更能降本增效。但是實際上,用友網絡的員工數量與各項成本卻不減反增。其巨大的成本支出,甚至讓用友網絡不堪重負、入不敷出。

據用友網絡近年財報數據顯示,2020-2023年,用友總員工人數由1.81萬人增長至2.49萬人,其中,技術人員由6247人增至8951人,運維人員由1461人增至2602人,實施運營人員由6636人增至8005人。

數據顯示,在其所有成本中,“實施運維人員等成本”是用友最主要的成本,2023年的金額為47.33億元,占當期總成本的比重為98.10%;另外,技術、運維服務、實施運營人員的增加,導致用友營業成本增速在2021年超過當期收入增速,2021-2023年,用友營業收入增速分別為4.78%、3.69%、5.77%,同期其營業成本增速分別為12.12%、9.30%、18.59%。

由此可見,其營業成本的增速遠超營收增速,這或許也正是其近年陷入虧損的重要原因之一。

轉型代價巨大,收效甚微

不可否認的是,用友網絡大肆進行云服務轉型,已經初見成效。近年,隨著用友網絡的一些大客戶,對SaaS接受度逐漸提高,過去國內To B軟件廠商通過外包(甲方自研)等非產品化交付的比例也逐漸降低,與之對應的是,SaaS類產品的市場份額也與其此消彼長。

財報數據顯示,2024年上半年,用友大型企業客戶業務收入23.88億元,其中云服務業務收入為17.65億元,占比達73.91%。而據金蝶國際半年報,其云服務業務占集團業務收入的比例,更是高達83.2%。值得注意的是,相比用友網絡,金蝶轉型時間更早,也更有決心。

2014年8月,在公司的周年慶典上,金蝶國際軟件集團董事長、CEO徐少春一身海盜船長的裝扮,拎起一把大錘,砸碎了客戶的服務器,正式宣告成立金蝶“ERP云服務事業部”,吹響了公司進軍云服務的號角。徐少春“掄大錘”的這個故事,也成為ERP企業全面向SaaS企業轉型的標志性事件,10余年過去,依然為業界津津樂道。

而用友網絡的轉型,可以追溯至2015年。彼時,用友軟件正式更名為用友網絡,也標志著其由ERP軟件服務企業的信息化的2.0時代,全面步入以云服務為主的數智化時代。2020年,用友更是宣布進入3.0-II戰略階段,并推出企業智能商業創新平臺“YonBIP”。

據官網介紹,用友YonBIP以大數據、人工智能、云計算等前沿技術為基礎,構建了一個強大的企業智能大腦。

而且,整合了財務管理、人力資源、供應鏈管理、客戶關系管理等多個業務領域,而且企業用戶可以在一個平臺上完成所有業務操作,實現業務流程的無縫對接和數據的集中管理。此外,該平臺還支持個性化定制,可以滿足企業不同業務模式、不同規模、不同行業的企業需求。

但是不容忽視的是,目前國內SaaS仍處于早期階段,盈利規模與虧損問題遠未解決。據第一財經采訪業內人士時獲悉,國際上代表性SaaS公司的毛利率通常能超過70%。而且,從用友、金蝶的業績結構來看,由于定制化需求的存在,傳統的ERP服務依然有一定的市場空間。

對比之下,國內SaaS公司的平均毛利率水平依然偏低。而在營收規模偏低、產品標準化程度不夠等因素的影響下,收入對營業成本的攤薄效應也并不明顯,因此也導致其整體毛利率較低。

實際上,面對盈利壓力,用友也在試圖通過組織架構優化、減員等方式降本增效。例如,此前用友網絡進行模式切換,但是效果還沒顯現之時,用友網絡內部就已多次爆出裁員、調整等消息。但是事實證明,卻收效甚微。

以2023年情況為例,財報數據顯示,用友在營收增長僅為5.8%的情況下,營業成本卻大幅提升19.4%,相比2022年多了近8億元支出。

具體來看,用友網絡轉型云服務,是以新模式、新產品推廣為主,客戶對產品認識和接受都需要時間,因此進行必要的市場教育也必不可少,從而導致其銷售費用激增。

以2023年完整年份的數據為例,財報數據顯示,報告期內用友網絡的銷售費用為27.43億元,同比增長22.7%。而2024年上半年,公司期間費用為28.25億元,較上年同期增加1.99億元;但期間費用率為74.23%,較上年同期下降3.68%。其中,銷售費用同比增長5.83%,管理費用同比增長11.03%,研發費用同比增長5.06%,財務費用同比增長125.65%。

據其財報解釋稱,銷售費用的變動主要因為公司推進業務規模化發展,銷售推廣支出增加;管理費用的變動主要因為離職人員經濟補償金增加;財務費用的變動主要因為利息收入較上年同期減少較多,利息支出較上年同期小幅增加;研發費用的變動主要因為無形資產攤銷費用增加。

由此可見,在一系列的降本增效措施下,用友網絡的凈利潤最終依然錄得負值,足以說明其轉型陣痛還未結束,未來何時能夠扭轉局面,也尚未可知。

市場縮水,競爭白熱化

從競爭角度來看,傳統軟件頭部玩家地位穩固,南金蝶、北用友雙雄并立,短期難以改變。與此同時,更多玩家正在借助數據化浪潮,形成后來居上、彎道超車之勢。

例如,2023年4月,華為宣布實現自主可控的MetaERP研發,并完成對舊ERP系統的替換。據媒體報道,該系統將完全基于華為自己的操作系統、數據庫、編譯器和編程語言。這一消息如同一顆重磅炸彈,在ERP市場引起了巨大反響,彼時用友網絡和金蝶國際的股價更是應聲大跌均遭受重創。

據觀察者網等媒體分析報道,華為決心下場自研ERP系統的機緣是,在美國斷供重壓下,外資合作伙伴被迫與華為分手,華為不得不為自己無比龐大的系統和數據自建一套ERP系統。所幸的是,歷經3年左右的時間,數千人共同作戰,華為完成了這個業界幾乎公認為不可能的任務。

值得注意的是,華為自研的ERP系統,已不再只是為華為所用。具有代表性意義的事件是,據金融界等媒體報道,2024年6月底,中廣核發布了一則采購結果,華為中標了該公司的新一代ERP產品預研技術支持服務項目,而且是單一來源采購,報價為2000萬元。

盡管這個訂單的金額在大型企業ERP項目中并不算太大,但卻意味著,用友網絡未來的市場競爭對手,可能會多一個華為這樣的“技術大牛”。

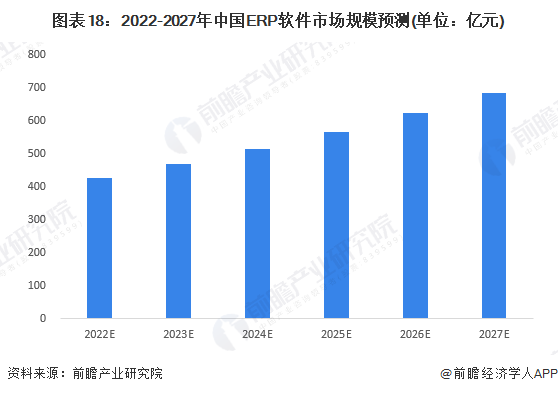

與此同時,從未來ERP行業的想象空間來看,整個行業已經進入成熟期,雖然在云服務的加持下,未來的企業管理市場依然有一定的增長空間,但是恢復爆發式增長幾乎不太可能。

據前瞻研究院等發表的預測數據顯示,2022-2025年ERP市場的復合增速只有7%,2025年時ERP市場的規模只有505億元。由此可見,千億不到的市場規模,已經沒有太大想象空間。

而且,隨著各種協同辦公軟件的生態逐漸完善,企業除了用友、金蝶以外,還有更多豐富的企業管理工具可供選擇。

例如,2020年起,國內傳統企業數字化加速,SaaS平臺也如雨后春筍一般涌現。包括企業協同、OA辦公、記賬報銷等多個細分領域都出現了競爭對手,而且實力不容小覷,例如企微、釘釘、飛書、泛微、致遠互聯、云賬房等,都與用友形成直接競爭。

而在中小微企業進一步擴容的同時,不同行業在企業管理解決方案方面,進一步分化,也將成為不可阻擋的趨勢。而當用友網絡過去的優勢已經蕩然無存時,其未來發展也十分堪憂。

沒有人會否認,ERP行業的黃金時代已成過往,雖然用友網絡向云端轉型,為其未來的發展帶來了更多可能。但是條條大道通羅馬,在數字化轉型已經成為很多企業的“標配”時,企業也在擁抱數字化方面各顯神通,而用友網絡也不再是在金蝶之外,企業的唯一選擇。

如此來看,現在既不賺錢,未來也未必“值錢”的用友網絡,前途依然令人擔憂,亟待破局。

參考資料:

《國產SaaS多年沉寂 問題出在哪里?》第一財經

《用友轉型維艱業績虧10億告急 王文京知難再退》一視財經

《金蝶國際發布2024H1財報:營收28.7億元,虧損2.18億元》億歐網

《轉型不佳,用友遭遇“中年危機”》藍鯨財經

《ERP雙雄,仍困于“云”中》國際金融報

《沒有退路,華為MetaERP是如何突圍的?》觀察者網