《筆尖網》文/筆尖觀察

今年以來內地企業赴港上市熱情高漲,在這股浪潮中泰德醫藥(浙江)股份有限公司(以下簡稱“泰德醫藥”)向港交所遞交招股書,聯席保薦人為摩根士丹利、中信證券。但值得關的是,泰德醫藥在披露的招股書中業績表現并不亮眼,利潤在報告期內逐年下滑,2023年更是出現了營收與利潤雙雙下滑的局面。

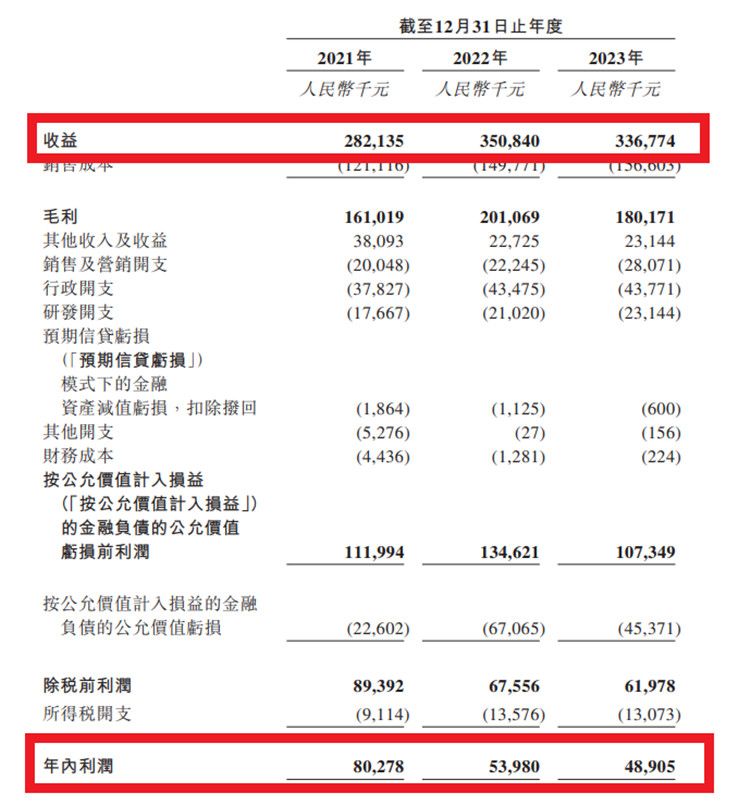

綜合損益及其他全面收益表

從經營業績來看,2021年-2023年,泰德醫藥分別實現營業收入2.82億元、3.51億元、3.37億元,年內利潤分別為8027.8萬元、5398萬元和4890.5萬元。2023年,公司的營收與利潤出現雙雙下滑的局面。

針對2023年營收減少,泰德醫藥解釋稱2023年收入減少4%,主要是由于每名客戶平均收入由2022年的約人民幣52.80萬元減少10.4%至2023年的人民幣47.40萬元。每名客戶平均收入減少主要歸因于公司的三名主要客戶因其自身多肽藥物開發資源、計劃及周期的變化而大幅減少對其服務的需求。于2022年至2023年,該三名客戶的總收入貢獻減少約人民幣3400萬元,這在很大程度上拉低了泰德醫藥同年的每名客戶平均收入。此外,2022年至2023年每名客戶平均收入減少的影響部分被同年客戶數目由664名增加至711名所抵銷。

《筆尖網》關注到,泰德醫藥在招股書中風險因素中指出,考慮到客戶將整合包括研發部門等收購業務及制造業務,公司客戶經營所在行業的兼并整合可能對其外包服務的開支產生影響。倘客戶因任何該等或其他因素而削減對公司服務的開支,將會對公司的業務、財務狀況、經營業績、現金流量及前景產生重大不利影響。

招股書顯示,泰德醫藥年內利潤2023年減少9.4%,凈利率由2022年的15.4%下降至2023年的14.5%。年內利潤2022年減少32.8%,凈利率由2021年的28.5%下降至2022年的15.4%,主要是由于按公允價值計入損益的金融負債公允價值虧損增加。

《筆尖網》還關注到,招股書顯示, 2021年-2023年,泰德醫藥的收入中69.9%、71.1%及78.0%來自總部位于海外的終端客戶。泰德醫藥在風險因素中指出,作為一家CRDMO,公司可能根據適用于其客戶所在司法權區的藥品制度負有義務,惟以公司參與研發、臨床前研究及╱或臨床試驗的范圍為限。未能遵守任何法律及監管規定可能對公司向相關司法權區的客戶提供服務造成重大影響。泰德醫藥打算繼續擴大全球業務。在服務海外客戶、未來海外運營及在國際市場競爭均面臨公司能否有效管理身處與中國不同的經營環境的僱員;公司能否與客戶、供應商及其他當地企業建立并維持關系;符合有別于中國的產品安全要求及標準等風險及挑戰。

業內人士表示,泰德醫藥的業績表現并不理想,公司2023年收入和利潤均出現了下滑。

這種業績表現,不僅反映了公司面臨的經營挑戰,也暴露出其在激烈的市場競爭中可能存在短板。

此外,在資本市場的舞臺上,業績的穩定性和成長性是吸引投資者的關鍵。任何企業都應致力于提升自身的核心競爭力,構建起真正的業務護城河。而醫藥類企業的核心競爭力,需要從技術實力、研發能力、市場渠道、管理團隊以及品牌影響力等多個維度進行綜合提升。

業內人士指出,具備實力和潛力的企業,能夠經歷市場的考驗,乘風破浪最終抵達成功的彼岸。《筆尖網》將對泰德醫藥赴港IPO的后續進展,及其業績表現保持關注。