摘要:雙重上市背后的秘密。

作者 | 沙拉醬

編輯 | 唐飛

BOSS直聘又要上市了。

10月10日,BOSS直聘(BZ.US,以下簡稱“BOSS”)發布公告稱,公司已向香港聯交所遞交雙重主要上市申請。

2021年6月11日,BOSS直聘登陸納斯達克,發行價為19美元/股。上市至今,BOSS直聘股價呈波動下跌趨勢,截至10月26日收盤,BOSS直聘股價報12.46美元/股,市值約55億美元。

對于BOSS直聘本次回港二次上市,價值星球接觸的大部分分析師均認為有主要兩點原因:第一,在全球宏觀環境下回港上市以規避中概股可能面臨的在美退市風險;第二,則是擴大投資者范圍,尋求資本市場的全新機會。

事實上,在剛剛發布的2022年第二季度報中,BOSS正在面臨營收同比與環比的雙下降,而此前上市的智聯招聘和前程無憂也都在2017年和今年完成了退市與私有化,似乎盈利困局一直是招聘平臺繞不開的噩夢。

招聘這門生意作為剛需行業,為何這么難做呢?

BOSS直聘的盈利困境

BOSS直聘正在面臨用戶增長,營收下滑的尷尬局面。

在公開的2022年第二季度財務數據中,BOSS直聘的平均月活用戶達到了2650萬,較上季度環比有5%的增幅。

BOSS直聘曾在2022年第一季度財報會議上透露,截至5月31日,嘗試注冊新用戶失敗的人數已經達到4500萬人,較上季度公布的3000萬人增加了1500萬人。這部分注冊失敗的用戶如果成功注冊,會進一步增加BOSS直聘整體的活躍用戶數據。

據長橋海豚投研和QuestmoBile整理的數據,BOSS直聘平臺活躍用戶從2020年初開始逐步領先于趕集直招、智聯招聘等傳統求職平臺,并且領先優勢持續增加。

但是,在高于行業平均水平的月活用戶的加持下,BOSS直聘卻仍面臨著營業同比與環比雙下降的局面。

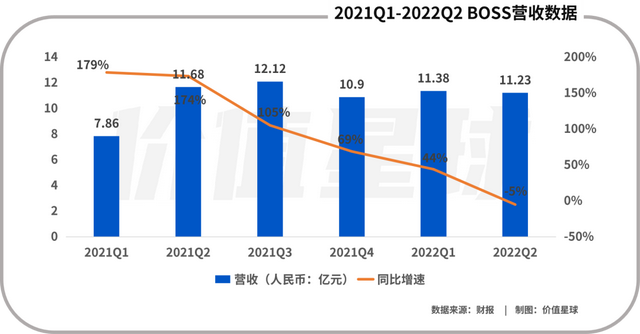

二季度,BOSS直聘實現營收11.23億元,同比下降4.8%,環比下降1%。這也是BOSS直聘自從2021年第一季度開始連續六個季度首次面臨營收同比、環比雙下降的情況。

從業務拆分的情況來看,本季度BOSS直聘的企業用戶收入有5%的同比下降,個人用戶收入則有20.2%的同比增幅。BOSS直聘官方解釋為因為疫情等不可抗力企業的招聘需求在下降所導致。

然而,事實真的如此嗎?

資深產品經理貝拉有不同的見解,她表示BOSS直聘以找工作直接和老板談這個定位打響市場,最初解決的是求職者與企業之間溝通壁壘的痛點需求。然而,近年來BOSS直聘這個主打溝通的定位似乎正在被模仿甚至超越。

貝拉進一步表示,社交屬性的建立門檻并不高,任何的求職App都可以設定對話框,最開始BOSS直聘以社交屬性占據了用戶的心智,因此不論是求職者還是企業都更傾向于在BOSS直聘上交流,然而隨著獵聘、拉勾網、智聯招聘等新老求職App紛紛打開社交的“大門”,BOSS直聘的獨特社交定位帶來的優勢也在被分散。

求職者莎莎就告訴價值星球,“BOSS直聘上的企業回復速度和頻率明顯不如之前了。” 莎莎表示,從2019年開始她就注冊了BOSS直聘求職,2020年BOSS直聘上企業回復的概率為80%,“現在有三分之一企業有回應就不錯了,而且回應的時間越來越長。”

而企業HR尚尚則表示,BOSS直聘推薦的候選人適配度似乎也在降低。

“最近在幫我們公司招聘一個市場部的實習生,但是BOSS直聘經常推給我無論專業還是實習經歷都毫不匹配的候選人,增加了我的篩選時間和成本。”尚尚解釋道。

另一位求職者阿拉則表示,BOSS直聘推薦給自己的職業也非常不對口。“我是一名文字工作者,但是BOSS直聘卻總是推給我銷售、廣告,甚至留學中介這些我從來沒瀏覽過也沒有興趣的職位。”阿拉表示,“我現在覺得BOSS直聘的推薦算法有點不管我需要什么,只管他們有什么就推什么的感覺。”

貝拉表示,從整體算法的精準性而言,BOSS直聘確實沒有和國內其他的招聘平臺拉開實質性的差距。當差異化優勢逐漸放緩的時候,即使用戶仍會使用卻會從付費黨,變成“白嫖黨”,其核心原因是,這個平臺的服務和信息已經不值得用戶額外付費。

招聘軟件到底該“收割”誰?

有用戶,但不賺錢,這似乎是目前整個招聘行業面臨的窘境。

曾有“北智聯,南前程”稱號的兩大招聘行業的前輩紛紛退市。2017年,在納斯達克上市不足三年的智聯招聘退市,而今年3月1日,前程無憂發布公告稱已簽訂與Garnet Faith Limited的合并協議。

根據修訂后的合并協議,前程無憂每股收購價格從79.05美元降至61.00美元,降幅29.51%,對應公司的股權價值約為43億美元。

退市之前的前程無憂就面臨著營銷擴大、利潤縮窄的情況。據財報顯示,前程無憂2021年前三個季度的凈利潤分別為4660萬元、1.82億元和1.3億元,同比下降分別為77%、54%和44%。

相較之下,2021年第三季度,前程無憂的服務成本同比增長24.3%至4.00億元人民幣。 銷售與市場營銷費用則同比增加46.0%至4.57億元人民幣。

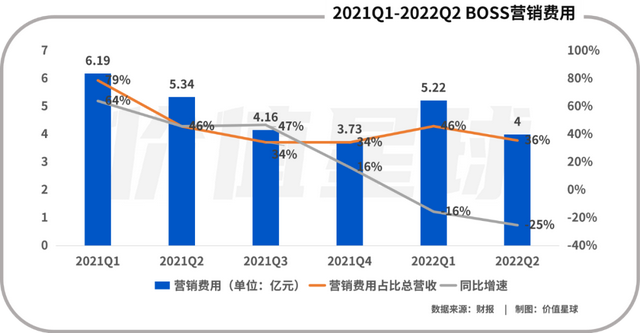

而去年上市的BOSS直聘到2021年底也經歷了三年的連續年凈虧損,財報顯示,2019-2021年BOSS直聘凈虧損分別為7.34億、12.26億和12.35億元。2022年第二季度,可能是吸取了前車之鑒,BOSS直聘開始控制營銷和研發費用,其營銷費用為4億元,同比下降23%。研發費用為3.01億元,同比上升從上季度的78%下降到本季度23%的水平。

綜合來看,招聘平臺的盈利困局離不開核心的兩個困境:

首先,目前多數的招聘軟件變現方式都是,通過對C端的免費吸引大量求職者,再用高月活向B端收費。然而,越來越多的企業卻對招聘軟件的收費模式感到不滿。

在黑貓投訴上,充斥著“智聯招聘誘導續費”類似字樣的投訴。BOSS直聘的企業用戶家家也告訴價值星球,自己使用BOSS直聘的幾年時間中,明顯感覺到它的收費標準在不斷上升。

家家舉例道,最開始在BOSS 直聘上像銷售這樣的流動性強、需求量大的崗位被第一批貼上了‘火爆崗位’的標簽,而BOSS直聘會對這些火爆崗位的發布進行收費。一種是崗位式,一個崗位98元/月。另一種是年度收費,每年3600元,能發5個火爆崗位。“而早在2019年底、2020年初的時候BOSS直聘已經漲價了一次,年費從3600元變成了4800元。”家家回憶道。

后來,BOSS直聘 又上線了其他的收費產品,比如一個叫做“簡歷炸彈”的,可以將發布職位推送給100個符合標準的候選人。或者一張價值368元的“暢聊卡”,允許企業搜索符合招聘要求的候選人,并與其取得聯系。“一張卡368元,可以使用40次。”家家介紹道。

可是,收費項目的增多并沒有帶來人員質量的提升。求職市場的規模和質量并不會因為企業的繳費而提升,因此企業用戶的感受只是自己不斷被“收割”卻沒有在招聘上省時省力。

久而久之,企業就會減少在平臺上的繳費動作,甚至直接放棄使用該平臺。

其次,招聘軟件提供的服務越來越趨于同質化。

北京一位資深HR就回憶道,多年前各家招聘平臺還有不同的定位,智聯主要針對行政、銷售等崗位,BOSS直聘最初針對會計、銷售,后來延伸到技術崗,獵聘專注高薪挖角,拉勾則專注互聯網運營相關。但是現在,招聘軟件的職位定位越來愈模糊。

后來為了覆蓋更多的用戶,招聘平臺只能放棄垂直領域,改做“大而全”。

一位中年求職者就向價值星球抱怨道,自己花了不少錢充值獵聘的會員,卻發現推給自己的職位在BOSS上也能找到。“甚至有一些較為初級的銷售崗位也在獵聘上出現。”

定為趨于同質化,算法又無法有質的差別的情況下,各大平臺只能比拼廣告宣傳。于是,我們看到了充斥著地鐵的BOSS直聘,以及承包了電梯間的前程無憂......

招聘生意經到底難在哪?

求職,明明是一件剛需,但為何招聘這門生意卻這么難?

因為ToB還是ToC,這是個難題。

招聘軟件的核心用戶都是B端用戶,但是他們又需要強大的C端用戶數據來打動B端用戶,這就讓招聘軟件陷入了“討好B端還是C端的”困局。

在招聘這件事情上,企業希望以最低成本面試到最合適的候選人,應聘者則希望以最短時間面試到最優待遇的企業。B端和C端的訴求本身就有本質的沖突。

此前,主打企業評價的看準網關閉了評價系統,也側面說明“討好”C端用戶的招聘軟件功能,似乎只能“得罪”B端。

BOSS直聘此前用“直接跟老板談”的定位迅速獲得了用戶的好感,但隨著BOSS直聘上企業回復率的降低,以及“不靠譜”企業數量的增多,這份特殊的優勢似乎也在削弱。

于是,在核心矛盾無法疏解的情況下,各大招聘軟件只能“卷”向數量——以海量簡歷和崗位來同時吸引B端和C端用戶。確實,更多的機會和候選人是求職者和企業共同的需求,但這就不可避免地讓所有招聘軟件面臨了另外的難題——同質化,以及推薦不精準。

“招聘軟件很難突破的本質原因,是求職者和企業之間難以調和的‘基本矛盾’。”貝拉如是說道。對于未來招聘軟件優化的方向,她則表示,技術為本,更精準的推薦算法不論是對C端用戶還是B端用戶都是核心的競爭力。

歸根結底,純粹的信息中介模式只涉及撈簡歷的淺層溝通,后續交易雙方脫離平臺,無法完成閉環,這讓平臺始終停留在“廣告牌”的定位上,難以拿到主動權和市場定價權,最終走向集體沒落。

*本文基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議