王宗耀

在新能源汽車產業快速發展下,華新精科新能源驅動電機鐵芯報告期內年化復合增長率達25.71%。?

精密沖壓行業是機械制造業的基礎行業,是國家積極鼓勵和重點扶持的行業之一。近年來,隨著國家政策的支持以及新能源汽車行業的快速發展,驅動電機及其核心零部件需求持續增加,主營精密沖壓鐵芯的精密沖壓行業企業江陰華新精密科技股份有限公司(以下簡稱“華新精科”)乘風而起。2023年,公司向上交所主板遞交了上市申請。就在近日,公司的IPO申請順利通過上市委會議的審議。

圖1:華新精科IPO進程

數據來源:上交所網站

寶馬的驅動電機鐵芯供應商

華新精科是一家從事精密沖壓領域產品的研發、生產和銷售的企業,目前掌握自扣鉚、氬弧焊、激光焊接等各類型鐵芯的核心生產工藝, 主要產品為各類精密沖壓鐵芯及與鐵芯生產相關的精密沖壓模具。?

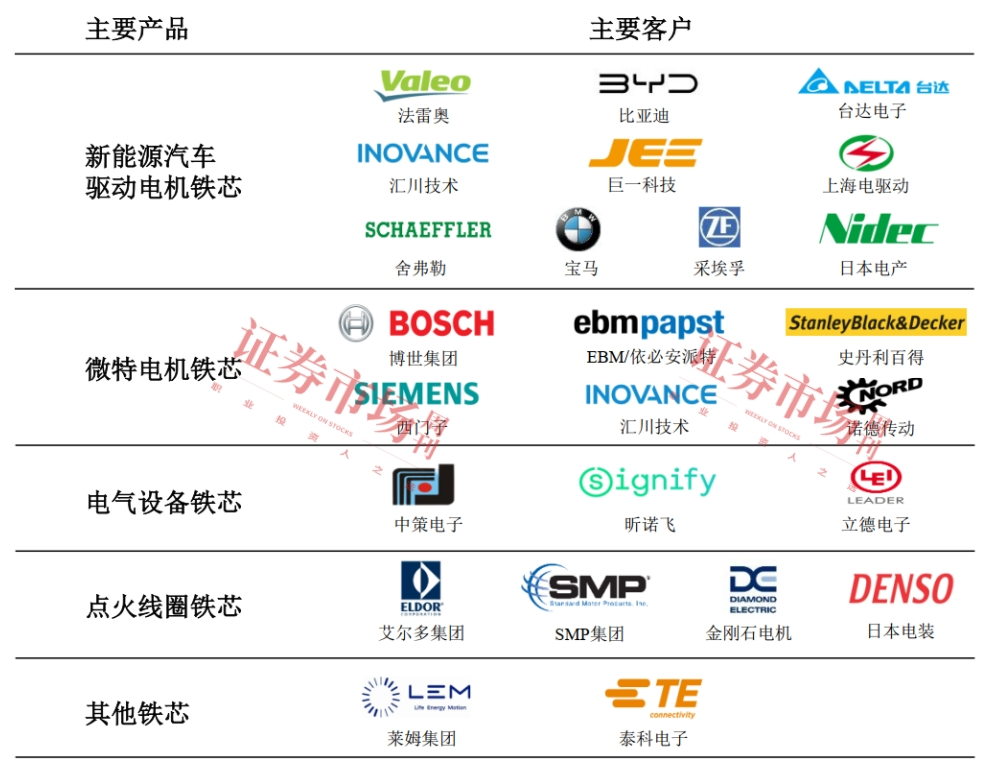

其中,精密沖壓鐵芯是公司的主要產品,可分為新能源汽車驅動電機鐵芯、微特電機鐵芯、電氣設備鐵芯、點火線圈鐵芯等多種類型, 主要供應給國內外眾多大型汽車零部件廠商、電機制造廠商、電氣設備制造廠商、汽車整車廠等各類企業。同時,公司還會向客戶提供生產鐵芯產品所需的精密沖壓模具。公司使用自主開發的模內點膠技術生產的相關產品已順利通過寶馬集團、采埃孚的驗證,并已取得相關產品定點并批量生產。客戶包括比亞迪、寶馬、博世集團等諸多國內外知名客戶。?

圖2:主要客戶情況

數據來源:招股書

截至2025年2月28日,華新精科已經擁有授權發明專利和實用新型專利共76項。公司不但是高新技術企業,也是國家級專精特新“小巨人”企業。 另外,根據中國電器工業協會于2024年8月出具的《關于江陰華新精密科技股份有限公司市場地位的證明》,2021 年至2023 年,華新精科在精密沖鐵芯領域內資企業中銷售額整體排名前五,在其中的汽車鐵芯領域內資企業中銷售額整體排名前三,用于新能源汽車驅動電機的鐵芯產品2021年至2023年銷售總額超14億元,在內資企業中銷售額整體排名前二。?

工信部數據顯示,2022年至2024年,我國新能源汽車銷量分別為688.7萬輛、949.5萬輛及1286.6萬輛,2022年至2024年年化復合增長率為36.68%。 新能源汽車市場的高速成長驅動了電機設備及其零部件生產企業快速發展。華新精科抓住市場機遇,迅速切入新能源汽車驅動電機鐵芯市場,取得定點并批量供貨的客戶數量持續增加。比如2021年及2022年,取得比亞迪、采埃孚、上海電驅動、寶馬集團等新客戶產品定點;2023年,實現向寶馬集團、采埃孚等客戶批量供貨;2024年取得匯川技術、法雷奧等存量客戶的新產品定點,并取得了華域汽車、索恩格、博格華納、中車時代、無錫星驅、舜驅動力等新客戶產品定點。不斷拓寬新能源汽車領域的客戶矩陣,為華新精科業績持續性夯實了基礎。??

數據顯示, 2022年-2024年(報告期),華新精科新能源驅動電機鐵芯分別實現銷售140.61萬套、113.12萬套和222.21萬套,2022年至2024年的年化復合增長率為25.71%。 ?核心產品銷量的穩定增長保障了公司業績持續性。報告期,華新精科分別實現營業收入11.92億元、11.89億元和14.21億元,分別同比增長40.78%、-0.26%和19.49%;凈利潤分別為1.14億元、1.56億元和1.50億元,分別同比增長了56.59%、37.01%和-3.95%。?

對于華新精科的業績情況,上交所在問詢函中要求公司結合行業競爭格局、與主要客戶合作的具體情況等,量化分析發行人業績增長持續性,是否存在業績下滑的風險, 相關風險是否已充分披露等。公司回復稱,“報告期內新能源汽車驅動電機鐵芯行業排名較為靠前、市場占有率相對較高、技術優勢突出,有較強的業務開拓能力和充足的在手訂單,因此發行人未來業績增長具有可持續性。”?

在IPO審議會現場問詢中,上市委也要求華新精科結合新能源汽車行業市場競爭、點膠類鐵芯產品技術領先優勢、技術壁壘、重要客戶、主要產品毛利率變動趨勢等情況,說明公司未來經營業績的穩定性。此外,對于其業績變化情況,上市委也要求公司說明,“在保持較高毛利率以及營收持續增長情況下,2024年度凈利潤同比下降的原因。”?

應收、存貨規模快速增長

在華新精科營收規模持續增長的同時,其應收規模也在快速增大。據招股書披露, 報告期各期末,公司應收賬款余額分別為4.76億元、3.10億元及5.77億元,占當期營業收入的比例分別為39.96%、26.04%、40.58%。

表1:應收賬款余額及占比情況

數據來源:據招股書整理

除了應收賬款, 華新精科的存貨規模也在持續增長。 報告期各期末,其存貨余額分別為1.51億元、1.94億元及2.50億元, 存貨賬面價值占流動資產的比例分別為15.41%、18.21%及21.30%, 主要為原材料和庫存商品。?

因大量應收賬款和存貨的存在,公司在報告期內計提的應收賬款壞賬準備分別為2384.13萬元、1591.34萬元和2883.91萬元;計提的存貨跌價準備分別為236.77萬元、966.93萬元和949.05萬元。 上述兩項計提金額合計分別為2620.9萬元、2558.27萬元、3832.96萬元,占當期凈利潤的23.05%、16.42%和25.61%。

華新精科在招股書中稱,如果宏觀經濟形勢發生不利變化,對下游行業產生負面影響,或主要客戶經營狀況發生不利變化,均可能導致公司不能及時收回款項,進而對公司的經營業績造成一定影響;隨著公司業務規模的不斷擴大,存貨余額不斷增長,如果未來出現產品價格急劇下跌、客戶撤銷訂單等不利因素,導致原材料和庫存商品積壓或貶值,公司將面臨存貨跌價的風險,對公司經營產生不利影響。?

因大量應收賬款和存貨對流動資金的占用,使得華新精科的“造血”能力也受到影響。數據顯示, 報告期內,反映華新精科經營“造血”能力的“經營活動現金凈流量”分別為-6518.31萬元、45814.23萬元、-6338.43萬元。

對于華新精科的應收賬款和存貨相關問題,在問詢函中,上交所也進行了問詢。譬如,對于應收賬款,交易所要求其說明各期末發行人應收賬款賬面余額持續增長的原因,壞賬計提的充分性,量化分析是否存在放寬信用政策刺激銷售情況等;關于存貨,要求公司說明,原材料、庫存商品跌價準備計提比例低于可比公司的具體原因及合理性,報告期末主要原材料是否存在積壓風險,各類存貨的結轉率情況,存貨跌價準備是否計提充分等。?

募投項目合理性被上市委問詢

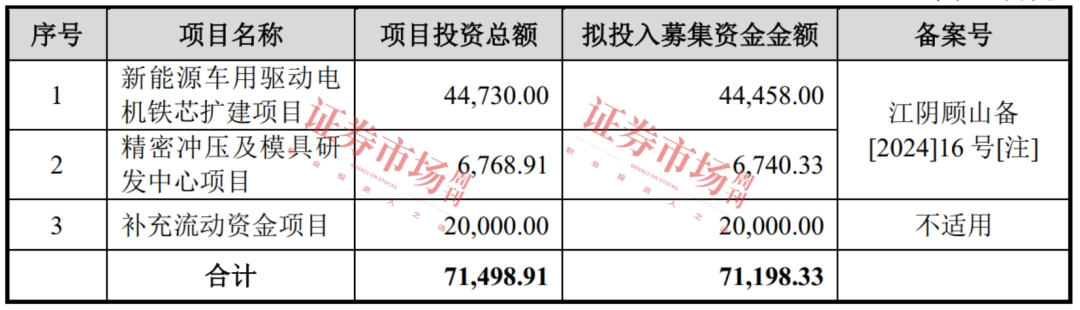

此次IPO,華新精科擬募集資金7.12億元,其中最重要的投資項目為新能源車用驅動電機鐵芯擴建項目,該項目擬投入募集資金4.44億元。 另外,精密沖壓及模具研發中心項目擬投入募集資金0.67億元。剩余2億元用于補充流動資金項目。?

表2:募投項目情況(單位:萬元)

數據來源:招股書

華新精科在招股書中表示,新能源車用驅動電機鐵芯擴建項目達產后,公司將新增年產新能源車高端驅動電機定轉子鐵芯100萬套,新增產能數量較大,且主要面對高端市場。 上述項目系公司依據客戶需求、自身發展戰略、綜合考慮市場發展方向及自身管理能力,以及預計未來宏觀經濟、市場環境等因素不發生重大變化所確定的投資項目。但若相關產品未來市場規模增長不及預期,公司將面臨產品銷售無法達到預期目標的風險。??

事實上,從華新精科產能利用的實際情況來看,其產能并未能充分利用, 拿其最核心的新能源汽車驅動電機鐵芯來說,2022年至2024年產能利用率分別為84.98%、48.71%和60.97%,其中2023年產能利用了不到一半,2024年雖有所增加,但仍然有大量產能存在閑置。此外,華新精科微特電機鐵芯、電氣設備鐵芯、點火線圈鐵芯及其他鐵芯2024年的產能利用率也分別為66.59%、71.22%、70.20%。?

表3:產能利用率情況

數據來源:招股書

華新精科在招股書中表示,為滿足現有客戶的增量需求及意向客戶的新增需求,2022年下半年以來,公司使用自有資金先行投入“新能源車用驅動電機鐵芯擴建項目”募投項目,提前進行產能儲備,報告期內新能源汽車驅動電機鐵芯產能逐步增長。其中,2023年產能提升較快,使得產能利用率有所下降。伴隨著相關定點項目進入量產階段,2024年公司新能源汽車驅動電機鐵芯產能利用率較2023年有所提升。2024年,公司結合各類鐵芯產品產能利用率情況進行了產線調整,使得點火線圈鐵芯及其他鐵芯理論產能增加,微特電機鐵芯理論產能相應降低。??

招股書同時還披露,華新精科2023年多數產品的產量同比2022年有所減少。 其中,新能源汽車驅動電機鐵芯的產量由2022年的26399.64噸減少到25272.71噸;微特電機鐵芯的產量由2022年的10288.82噸減少到10273.74噸;電氣設備鐵芯的產量由2022年的19885.37噸減少到18931.45噸。?

對于華新精科的募投項目,上市委在現場問詢中要求公司結合下游客戶需求、行業特點、市場競爭格局、項目先期投入、產能利用情況等,說明“新能源車用驅動電機鐵芯擴建項目”募投項目的合理性。

?