文 / 三生?

來源 / 節(jié)點(diǎn)財經(jīng)

當(dāng)前,白酒行業(yè)的深度調(diào)整仍在繼續(xù)。從近期披露的年報和一季報業(yè)績來看,不必諱言的是,降速已經(jīng)成為主基調(diào)。在這種背景下,增速不高但得以保持穩(wěn)定的水井坊就從原來的“中等生”開始向“優(yōu)等生”的方向靠攏。

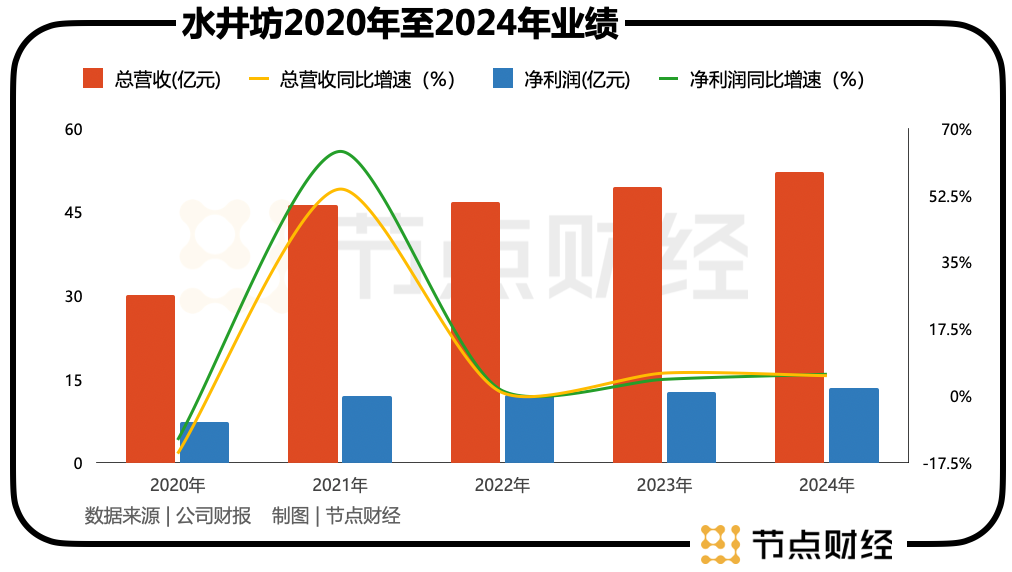

從財報數(shù)據(jù)上看,2024年水井坊全年實(shí)現(xiàn)營業(yè)收入52.17億元,同比增長5.32%;歸屬于上市公司股東的凈利潤達(dá)13.41億元,同比增長5.69%,營收與利潤都創(chuàng)下歷史新高。這一表現(xiàn)延續(xù)至2025年第一季度,公司實(shí)現(xiàn)營業(yè)收入9.59億元,凈利潤1.9億元,同比增幅分別為2.74%和2.15%。

雖然增長數(shù)字都是個位數(shù),但相比其從2022年以來的業(yè)績表現(xiàn),水井坊的增速仍然呈現(xiàn)出加速的狀態(tài)。在白酒行業(yè)整體面臨高庫存、價格倒掛等挑戰(zhàn)的背景下,能取得這樣的表現(xiàn)已經(jīng)難能可貴。那么,作為國內(nèi)上市白酒企業(yè)的另類,水井坊在行業(yè)變局中采取了什么應(yīng)對舉措?未來,水井坊的這種模式能夠持續(xù)嗎?

01 突破50億元,如何做到的增長?

在《節(jié)點(diǎn)財經(jīng)》看來,水井坊能夠保持看起來還可以的增長態(tài)勢,取決于兩個方面,一是深耕渠道和數(shù)字化轉(zhuǎn)型,一是產(chǎn)品定位押對了賽道。

先說渠道方面。近年來,隨著白酒行業(yè)進(jìn)入深度調(diào)整,為了維持報表上的增長,向渠道壓貨成了很多酒企的路徑依賴。短期內(nèi),這種操作確實(shí)可以美化財務(wù)數(shù)據(jù),因?yàn)檫@就是把本應(yīng)在未來實(shí)現(xiàn)的銷售提前確認(rèn)。但是,寅吃卯糧的做法終究難以持久,從去年開始,很多酒企開始增長乏力。

說到底,庫存的大山最終需要經(jīng)銷商來背負(fù),一旦超過其承受極限,必然會引發(fā)渠道“反噬”。早在2023年初,水井坊就曾主動進(jìn)行過一輪“降庫存”操作,其實(shí)也是對前期渠道壓貨問題的側(cè)面印證。

其實(shí),為了去庫存,擴(kuò)大渠道和向數(shù)字化轉(zhuǎn)型就成為很多酒企的必然選擇,只不過水井坊的效果更好。財報數(shù)據(jù)顯示,線下方面,水井坊2024年新簽約門店超1.5萬家,覆蓋全國核心消費(fèi)區(qū)域,通過強(qiáng)化與經(jīng)銷商合作、優(yōu)化終端陳列及品鑒活動,鞏固了其在次高端白酒市場的份額。

水井坊在線上的布局更為激進(jìn),其與美團(tuán)、京東等平臺合作開設(shè)"水井坊品牌館",推出"30分鐘達(dá)"即時配送服務(wù),目前已覆蓋北京、上海、廣州、成都等50余座城市。2024年,憑借這一創(chuàng)新模式,其新零售業(yè)務(wù)(含電商)實(shí)現(xiàn)超20%的增長,成為業(yè)績增長的重要推手。

同樣是在渠道上下功夫,水井坊與白酒行業(yè)傳統(tǒng)的渠道壓貨模式不同,其選擇了"動銷為王"的策略路線,可以說是營收增長的一大助力因素。

再說產(chǎn)品定位。當(dāng)下的消費(fèi)環(huán)境之下,茅臺的價格都已經(jīng)難以堅挺,高端白酒的市場空間在萎縮已經(jīng)是行業(yè)共識。所以,我們可以看到很多酒企都在向次高端甚至中低端發(fā)力,開拓新的增長空間。而水井坊的產(chǎn)品定位,恰好契合了當(dāng)下的消費(fèi)趨勢變化。

其實(shí),水井坊頂著"中國白酒第一坊"的頭銜,自2000年誕生便定位高端白酒,產(chǎn)品定價一度超過當(dāng)時的茅臺和五糧液。但是,其高端路線走的并不順利,并沒有從“茅五瀘”等頭部品牌手上搶到多少市場份額。目前,其真正的高端產(chǎn)品典藏系列收入占比仍然不高,主力產(chǎn)品仍是臻釀八號和井臺,合計占比幾近九成。

從高端化來說,水井坊笑不出來。但在新的消費(fèi)形勢下,被按在次高端及更低檔次的水井坊,卻等來了新的機(jī)會。

水井坊也展現(xiàn)出了難得的戰(zhàn)略靈活性。2022年其推出定位中檔的"天號陳"產(chǎn)品,開始布局300元以下價格帶。這一調(diào)整在2024年顯現(xiàn)成效,特別是在消費(fèi)環(huán)境趨緊的背景下,300-500元價格帶的臻釀八號成為拉動增長的主力產(chǎn)品。

對于這一點(diǎn),水井坊曾明確對外表示:"在消費(fèi)降級的環(huán)境里面……恰好水井坊的核心的、策略的大單品落在這些價格帶里面,每年在核心的城市里面走進(jìn)更多消費(fèi)場景、奪取一定份額,所以未來公司也會持續(xù)在包括300元以下的核心價格帶發(fā)力。"

所以,渠道和產(chǎn)品的同時發(fā)力,給了水井坊穩(wěn)住增長的基礎(chǔ)。但是,在當(dāng)前的行業(yè)環(huán)境下,這種增長的趨勢能不能持續(xù),仍然值得更深入的探討。

02 現(xiàn)金流史上最差,增長能否持續(xù)?

如果說在財報上,水井坊有哪些讓人不放心的地方,現(xiàn)金流的狀況首當(dāng)其沖。2024年財報顯示,盡管營收、凈利潤實(shí)現(xiàn)增長,但同期經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額大幅下滑57.11%至7.44億元。這一數(shù)據(jù)在2025年一季度甚至降至-5.76億元,創(chuàng)下了公司上市二十多年來,該項數(shù)據(jù)單季度史上最差表現(xiàn)。

2025年一季度水井坊每股經(jīng)營現(xiàn)金流

如果我們回看過去幾年可以發(fā)現(xiàn),其實(shí)現(xiàn)金流數(shù)據(jù)的惡化是“冰凍三尺非一日之寒”。2024年上半年,該項數(shù)據(jù)就曾大幅下滑至-2.94億元。所以,此前水井坊的現(xiàn)金流狀況就已經(jīng)開始惡化,只不過在今年一季度出現(xiàn)了急速下滑。

現(xiàn)金流對一家企業(yè)的重要性不言而喻,特別是在當(dāng)前白酒行業(yè)深度調(diào)整的低谷期。而對于現(xiàn)金流的緊張,水井坊給出的解釋稱,這是由于"邛崍項目一期投產(chǎn)以及對部分經(jīng)銷商放開信用銷售的影響",以及"2023年第四季度的營收和利潤同比增加較多,因此今年第一季度繳納的稅費(fèi)金額同比增加"。

但是,對比歷史數(shù)據(jù)可以發(fā)現(xiàn),2022年同期繳稅金額更高的情況下,經(jīng)營活動現(xiàn)金流凈額仍為正數(shù)。這或許表明,水井坊目前現(xiàn)金流惡化的原因可能更為復(fù)雜,值得加以警惕。

現(xiàn)金流的大幅減少,對水井坊資金鏈的影響已經(jīng)非常明顯。2024年公司的貨幣資金降至21.24億元,同比下降9.59%。與此同時,應(yīng)付賬款大幅增加至13.06億元,同比增加25.25%,償債壓力顯著上升。而在應(yīng)付賬款的構(gòu)成中,應(yīng)付廣告及促銷費(fèi)同比下滑25.73%,而應(yīng)付材料款、應(yīng)付供應(yīng)鏈融資款項分別大增117.42%、85.85%,反映出水井坊在材料采購和供應(yīng)鏈融資等環(huán)節(jié)面臨較大成本壓力。

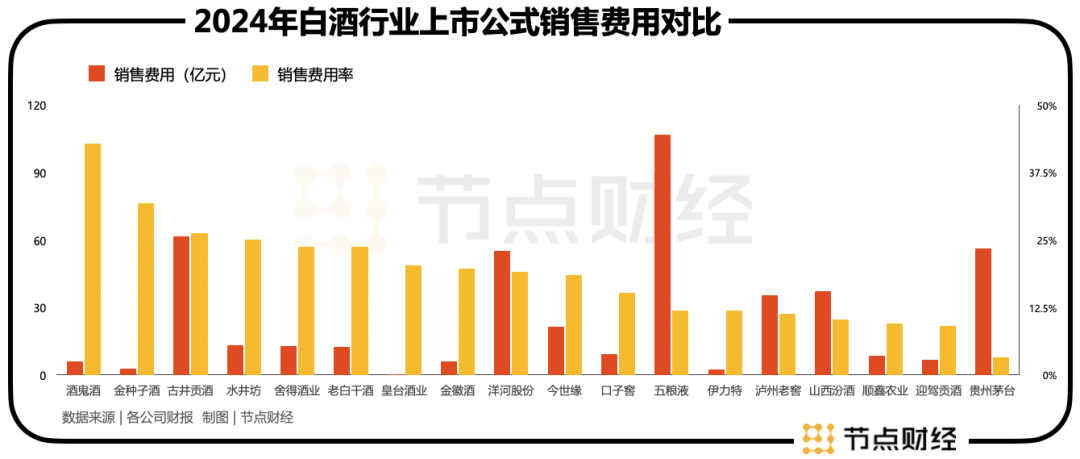

這里還需要注意的是,長期以來,水井坊的費(fèi)用支出在行業(yè)中都屬于較高水平。最為顯著的就是銷售費(fèi)用,2024年為13.07億元,與上年基本持平,銷售費(fèi)用率約為25%,明顯高于營收水平相當(dāng)?shù)纳岬镁茦I(yè)。

而據(jù)已經(jīng)發(fā)布的財報數(shù)據(jù),2024年銷售費(fèi)用率最高點(diǎn)的三家酒企分別為酒鬼酒、金種子酒和古井貢酒,分別達(dá)到42.94%、31.84%、26.22%,第四名就是水井坊。當(dāng)然,高額的營銷投入有助于提升品牌知名度與產(chǎn)品銷量,但在現(xiàn)金流緊張的情況下,其成本負(fù)擔(dān)不容忽視。

此外,2024年水井坊管理費(fèi)用也大幅增加,達(dá)到4.28億元,低于舍得酒業(yè)。但是,這兩家酒企的管理費(fèi)用率在行業(yè)內(nèi)均屬于較高水平,比如對比今世緣,后者2024年管理費(fèi)用僅為4.64億元,而今世緣的營收則為115.64億元,是水井坊的一倍多。

所以,當(dāng)前環(huán)境下,水井坊雖然維持住了增長的態(tài)勢,但深挖財報可以發(fā)現(xiàn)其背后仍挑戰(zhàn)重重。水井坊和其背后的帝亞吉?dú)W,或許遠(yuǎn)未到松口氣的時候。

*題圖由AI生成